Modélisation et prévision des recettes fiscales de la Côte d’Ivoire.par Paul Vivien Oyibo Université Alassane Ouattara de Bouaké - Master 2 2017 |

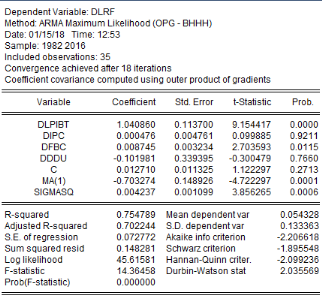

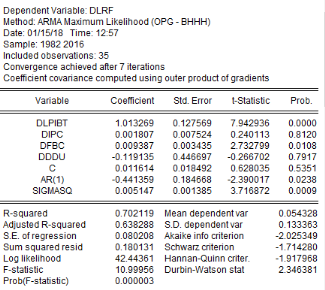

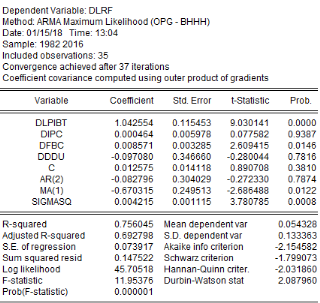

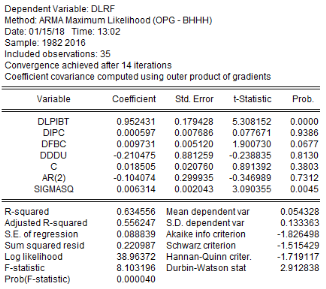

Bourbonnais, R. Econométrie: Manuel et Exercices Corrigés 7e edition. Paris: DUMOD. Crépon, B. (2005). Econometrie Lineaire. Dozio, A., Enz, C., Peretti, M., & Ritschard, G. (2000). Un Modèle de Prévision des Impôts sur le Revenu: le cas de Lausanne et du Canton de Vaud. Revue Economique et Social, 58 (2), 98-102. Espinoza, M., Suykens, J. A., & Moor, B. D. (2006). LS-SVM Regression with Autocorrelated Errors. 14th IFAC Symposium on System Identification . Fuller, W. Introduction to Statistical Time series. (J. Wiley, Ed.) New York. Ghura, D. (1998). Tax Revenue in Sub-Saharan Africa: Effects of Economic Policies and Corruption. IMF Working Paper, 98/135, 1-25. Girardin, E., & Marois, W. (1987). Déficit Budgétaire et Déficit Externe: Une Analyse Empirique. Revue d'Economie Politique, 97 (1), 51-71. Jondeau, E. (1992). la Soutenabilité de la POlitique Budgétaire. Economie et Prévision (104), 1-17. Karagöz, K. (2013). Determinant of Tax Revenue: Does Sector Composition Matter? Journal of Finance, Accounting and Management, 4, 50-63. Keho, Y. (2006, Avril). Cointégration et Modèle à Correction d'Erreur :DE la Théorie à laPratique. Les Cahiers de la Statistique et de l'Economie Appliquué , 39p. Keho, Y. (2013). Déterminant of Tax Yied in UEMOA Countries: The Effets of Institutions and Economic Structure. Abidjan: paper to be presented at the International Centre for Tax and Development's Annual Meeting, Lomé. Keho, Y. (2008). Guide Pratique d'Introduction à l'Econométrie sur Eviews. Abidjan: Ecole Nationale Supérieur de Statistique et d'Economie Appliquée ( ENSEA). Keho, Y. (2006, Janvier). Modélisation Var et Application. Les Cahiers de la Statistique et de l'Economie Appliquée , 34p. lenoir, t. (2006). Révision de la méthode macroéconomique d'estimation des recettes fiscales. Service Public Fédéral FINANCES-Belgique. Mbusa, M. (2015). Transition Fiscale et Regressive des impots Domestiques Indirects en Afrique Sub-Saherienne. Munich Personal Repec Archive. Schubert, k., & Letournel, P.-Y. (2016). Un Modèle d'Equilibre Général Appliqué de la Fiscalité Francaise. Economie & Prévision , 83-99. Tanimoune, N. A., Combes, J.-L., & Plane, P. (2005, Mai). Les Effets non Linéaires de la Politique Budgétaire: Le cas de l'Union Monétaire Ouest Africaine. Economie du Developpement et de la Transition , 24 pages. Teresa, L., Javier, J. P., Mika, T., & Vidal, J.-P. (2008). Fiscal Forcasting: Lessons from the Literature and Challenges. Journal of Applied Public economics, 29, 347-386. Yang, H., & Huang, M. (1995). Identification of ARMAX Model for Short Term Load Forecasting: An Evolutionary Programming Approach. Power Industry Computer Application Conference . Annexe 1 : Estimation des modèles Tableau 1 : estimation ARIMAX (0, 1,1)Tableau 2 : Estimation ARIMAX (1,1,0)

Tableau 3 : Estimation ARIMAX (2,1,0)Tableau 4 :Estimation ARIMAX(2,1,1) 111111111111111

Tableau 5 : Estimation ARIMAX (1, 1,1) Annexe 2 : Détermination du retard optimal

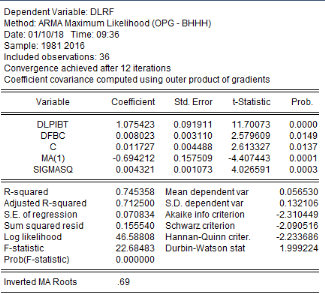

Tableau 6 : retard optimal Annexe 3 : Estimation du modèle ARIMAX (0, 1,1)

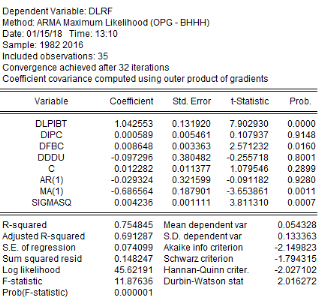

Tableau 7 : résultat de l'estimation du modèle ARIMAX (0, 1,1) Annexe 2 : Résultats des tests

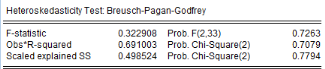

Tableau 8 : Test de Breusch-Goldfrey

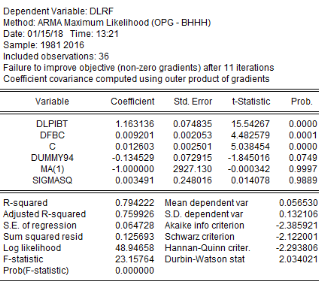

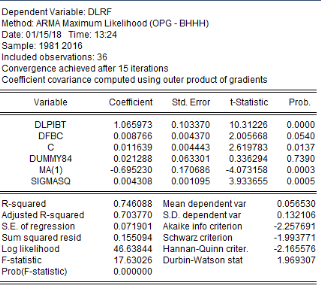

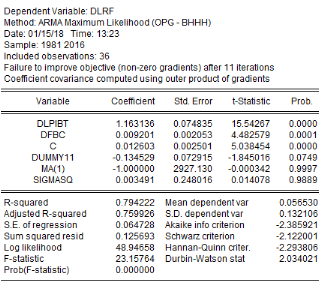

Tableau 9 : Test d'ARCH Annexes 3 : Estimation du modèle ARIMAX (0 ,1,1) avec les variables muettes Tableau 11 : Estimation du modèle ARIMAX (0, 1,1) avec la variable DUMMY 1994 Tableau 10 : Estimation du modèle ARIMAX (0, 1,1) avec la variable DUMMY 1984

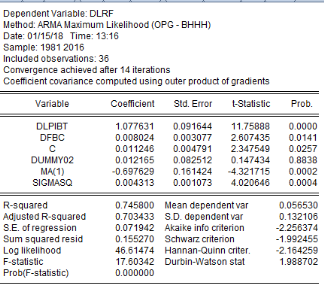

Tableau 12 : Estimation du modèle ARIMAX (0, 1,1) avec la variable DUMMY 2002 Tableau 13 : Estimation du modèle ARIMAX (0, 1,1) avec la variable DUMMY 2011

PARTIE I : CADRE THEORIQUE ET CONCEPTUEL 4 CHAPITRE 1 : CADRE CONCEPTUEL 5 2. Les attitudes des contribuables face à la fiscalité 5 II.Les fondements du système fiscal et les recettes budgétaires de la Côte d'Ivoire 7 2.Réforme fiscale ivoirienne de la décennie 2014-2016 7 3.1.Les principales recettes fiscales de la Côte d'Ivoire 9 3.2. pression fiscale........................................................................................9 CHAPITRE 2 : REVUE DE LITTERATURE 10 1.Pensée économique sur le rôle de l'État et utilité de l'impôt 10 2. L'imposition fiscale optimale 11 3. Les déterminants des recettes fiscales 12 II. Revue empirique 12 1. L'impôt, revenu et activité économique 13 PARTIE II : CADRE QUANTITATIF 17 CHAPITRE I : METHODOLOGIE ET MODELISATION 18 I.Rappels des concepts techniques 18 1. Série chronologique ou série temporelle 18 2.Les composantes d'une série chronologique 18 3. Les processus stationnaires 20 3.1. Le processus TS (Trend Stationnary) 20 1.1. Présentation des données 22 1.2. Choix et justification des variables 22 1.3. Statistique descriptive 23 CHAPITRE 2 : PRESENTATION ET INTERPRETATIONS 35 I. Présentation des résultats 35 1. La phase d'identification d'un modèle préliminaire 35 1.1. Résultat des tests de stationnarité 35 1.2. Détermination du nombre de retard 38 1.3. Analyse du corrélogramme 39 II. Prévision et interprétation 47 |

|