II. Prévision et

interprétation

1.Prévision

Avant de prédire notre série, nous allons

analyser l'influence des chocs sur notre série étudiée.

Pour se faire nous allons utiliser des variables muettes (Dummy) qui prendront

la valeur 1 à la période de choc (1984,1994, 2002 et 2011) et 0

en période de stabilité.

Ces résultats sont reportés dans le tableau

suivant :

Tableau 11: résultats des estimations avec

les variables muettes

|

Coefficients

|

1984

|

1994

|

2002

|

2011

|

|

Dlpibt

|

1,065*

(0,000)

|

1,163*

(0,000)

|

1,077*

(0,000)

|

1,163*

(0,000)

|

|

Dfbc

|

0,008

(0,054)

|

0,009*

(0,000)

|

0,008*

(0,014)

|

0,009*

(0,000)

|

|

C

|

0,011*

(0,013)

|

0,012*

(0,000)

|

0,011*

(0,025)

|

0,012*

(0,000)

|

|

Dummy

|

0,021

(0,739)

|

-0,134

(0,0749)

|

0,012

(0,883)

|

-0,134

(0,074)

|

|

MA(1)

|

-0,695*

(0,000)

|

-0,999

(0,999)

|

-0,697*

(0,000)

|

-0,999

(0,999)

|

|

SigmaQ

|

0,004*

(0,000)

|

0,003

(0,990)

|

0,004*

(0,000)

|

0,003

(0 ,990)

|

|

R ajusté

|

0,794

|

0,74

|

0,745

|

0,794

|

Note : * indique la significativité au seuil

de 5%. Les valeurs entre parenthèses désignent les

p-values.

Source : nos calculs sur Eviews 9

Les variables muettes (Dummy) ne sont pas pertinentes dans la

modélisation de la série des recettes fiscales.

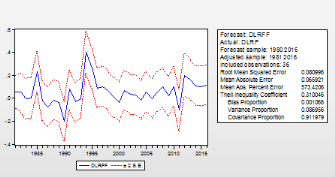

Graphique 11 : Test sur la stabilité du

modèle

Source : nos calculs sur Eviews 9

On constate que le coefficient d'inégalité de

Theil tend vers 0 et nous avons aussi une faible variance de proportion

0,086956. Ceci témoigne de la bonne qualité de notre

modèle de prévision.

Les données des variables lpibt et fbcf pour les

années futures sont prises en supposant que les sériessont

maintenuesstationnaires durant les périodes2015-2020 respectivement

Sur Eviews 9, nous obtenons les prévisions suivantes

sur 4 ans.

Tableau 12 : prévisions en milliards de

F CFA

|

Années

|

Prévisions

|

|

2017

|

3763

|

|

2018

|

4235

|

|

2019

|

4765

|

|

2020

|

5366

|

Source : nos calculs sur Eviews 9

2. Interprétation

Cette présente étude montre que les recettes

fiscales ne sont pas forcément influencées par la population

urbaine. Aussi, l'indice des prix à la consommation (l'inflation) n'a

aucun effet significatif sur la mobilisation des dites recettes.

En effet, seul de niveau de l'activité

économique et l'investissement sont susceptiblesd'expliquer cette

série.

Le coefficient des variables lpibt et fbcf étant

significativement positif, alors les recettes fiscales évoluent dans le

même sens que ses variables. Ainsi lorsque l'économie ivoirienne

est en période de récession économique, l'Etat a tendance

à réduire les impôts et taxes. En outre, une augmentation

de 10% du PIB par tête, entraine une augmentation de 9,36% des recettes

fiscales et une augmentation de 1 point de pourcentage des investissements

privés s'accompagne d'une augmentation de 0,01 point des recettes

fiscales.

La non significativité des variables muettes (Dummy)

stipule que les chocs structurels n'ont pas d'impact directe sur la

mobilisation des recettes fiscales.

.

Conclusion

Cette étude nous a permis de mettre en place un

modèle de prévision des recettes fiscales de la Côte

d'Ivoire. Elle a aussi permis de mettre en relation, les recettes fiscales et

d'autres variables macroéconomiques telles que l'investissement

privé et le PIB par tête à travers la confrontation de

deux modèles de prévisions : ARIMA et ARIMAX.

Les recettes fiscales représentent plus de 90% des

recettes budgétaires de la Côte d'Ivoire. Toutefois, ces atouts

seraient importants si l'Etat opte pour une politique de lutte contre les

pratiques des contribuables visant à outrepasser leurs charges fiscales

(évasion fiscale, fraude fiscale).

Aussi, la présente étude a

démontré l'importance capitale de la prise en compte de certaines

variables macroéconomique dans le cadre des prévisions des

recettes fiscales.

Toutefois, le degré d'urbanisation et l'inflation n'ont

pas pu être pris en compte dans notre modèle. Par

conséquent, il convient dans une future étude, de vérifier

la pertinence des prévisions avec l'ajout de plusieurs variables

susceptibles d'influencer les recettes fiscales.

Recommandation

L'Etat devrait donc sensibiliser la population à

l'entreprenariat en facilitant la population à avoir accès

à des emprunts leurs permettant de créer des activités

génératrices de revenus.

Pour pouvoir mobiliser plus de recettes fiscales, l'Etat

devrait mettre en place une politique visant à incité

l'investissement privé et à élargir son assiette fiscale

(en prenant en compte le secteur informel).

Bibliographie

|