1.2. Détermination du nombre de

retard

Pour effectuer ce travail, nous allons utiliser les tests

suivants :

· d'Akaike (AIC)

· maximum de vraisemblance (LR)

· Scharz (SC)

· Hannan-Quinn (HQ)

· Final de prédiction des erreurs (FPE)

Concernant les tests de d'Akaike (AIC), Scharz (SC) et celui

de hannan-quinn, le retard optimal est celui qui minimise le critère du

test, tandis que pour le test du maximum de vraisemblance (LR), ce retard

maximise la log-vraisemblance. Les résultats

Obtenus sont les suivants :

Tableau 4 : Détermination du retard

optimal

|

Lag

|

Log L

|

LR

|

FPE

|

AIC

|

SC

|

HQ

|

|

0

|

-595 ,7950

|

NA

|

2,47e+10

|

35,28206

|

35,46163

|

35,34330

|

|

1

|

-370,3937

|

384,5082

|

111459,9

|

22,96434

|

23,86219 *

|

23,27053

|

|

2

|

-344,7217

|

37,75296 *

|

65876,42 *

|

22,39539 *

|

24,01154

|

22,94655 *

|

|

3

|

-332,5117

|

15,08288

|

92088,65

|

22,61834

|

24,95277

|

23,41445

|

Note : *indique l'ordre du retard

sélectionné par les critères considérés.

(Chaque test est au seuil de 5%)LR : le rapport de vraisemblance ;

AIC : Critère d'Akaike ; SC : Critère de

Schwarz ; HQ : critère d'Hannan-Quinn ; FPE : Erreur

de Prédiction Final.

Source : nos calculs sur Eviews 9

Ces résultats montrent qu'à p=2, les

critères d'information AIC, HQ et FPE sont minimisés à

l'exception du test de SC pour lequel celui-ci est égal à 1. Dans

la suite de notre analyse il ressort clairement que le retard optimal est

égal à 2 (p=2).

Le retard optimal étant connu, nous pouvons passer

à l'analyse du corrélogramme.

1.3. Analyse du corrélogramme

La série étant stationnaire en différence

première, on recherche un modèle ARIMA (p, d, q) ou ARIMAX (p, d,

q) qui représente au mieux notre série. Pour ce faire, on examine

les autocorrélations simples (pour la détermination de retards de

MA) et les autocorrélations partielles (pour déterminer le nombre

de retard d'un processus AR).

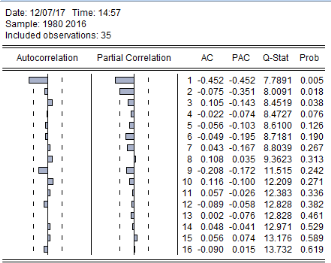

Graphique 9 :

corrélogramme de la série Log RF (-1)

Source : nos calculs sur Eviews 9

En analysant ce corrélogramme on en déduit

que seules les deux premières fonctions d'auto corrélation

et la première fonction d'auto corrélation partielle sont

significativement différentes de zéro.Les modèles

adéquats sont : ARIMA(1, 1,0) ; ARIMA(2, 1,0) ; ARIMA(0,

1,1). ARIMA (1, 1,1) et ARIMA (2, 1,1). Aussi en prenant en compte des

variables exogènes nous obtenons les modèles :

ARIMX(1, 1,0) ; ARIMAX(2, 1,0) ; ARIMAX(0,

1,1) ; ARIMAX (1, 1,1) et ARIMAX (2, 1,1).

|