Evaluation de la stratégie multicanal d'une banque de détail: le cas de la SCB Camerounpar Didier TIOMELA Université Catholique d'Afrique Centrale - Master 2014 |

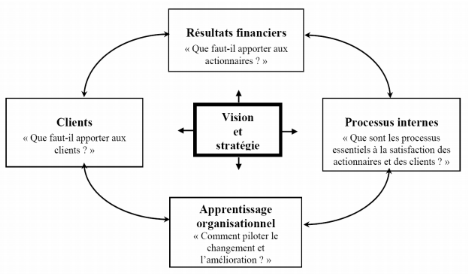

II. Les modèles d'évaluation de la performanceMesurer la performance de l'entreprise consiste à déterminer si une entreprise a pu créer ou est en mesure de créer sur un horizon déterminé, davantage de valeur pour ses actionnaires que ses concurrentes. Voyer (Op Cit.) décrit la mesure de la performance comme l'un des seuls terrains possibles d'évaluation, de comparaison et de choix qui puissent à la fois réduire l'arbitraire et ultimement informer sur la pertinence même des organisations et de leurs programmes. Deux modèles sont largement utilisés par la littérature en matière d'évaluation de la performance. Il s'agit des modèles de Kaplan et Norton (1) et de Morin et al. (2). 1. Le modèle de Norton et KaplanDavid Norton et Robert Kaplan53(*) ont proposé le « Balanced Scorecard » (Tableau de Bord équilibré) qui se base sur les principes de communication de la stratégie, de l'alignement des actions à la stratégie et à la mesure de la performance. Le Tableau de Bord Equilibré est un instrument de contrôle stratégique qui fournit aux managers les instruments pour piloter la performance de l'organisation. Il permet d'évaluer la performance d'une organisation sur la base des quatre composantes résumées dans le schéma qui suit : Figure 2.1 : Modèle d'évaluation de performance selon Norton et Kaplan

D'après la figure de Kaplan R. et Norton D., (1996, page 9). Selon les différents axes proposés par le tableau de bord prospectif, Bergeron (2000) a proposé des indicateurs de performance y relatifs. Tableau 2.2 : Les indicateurs de performance du Tableau de Bord Prospectif

D'après le tableau de Bergeron54(*) (2000), Page 7. * 53KAPLAN, R. et D. NORTON, (1996),The Balance Scorecard: translating strategy into action, Harvard Business School Press. * 54 Bergeron H., 2000, « Les indicateurs de performance en contexte PME, quel modèle appliquer ? », page 7. |

|