L?évolution du processus d'évaluation du risque crédit dans les banques françaises( Télécharger le fichier original )par Antoine COQUIL INSEEC - Master 1 Finance 2016 |

2. Les méthode IRBL'objet des modèles IRB est d'évaluer le montant des pertes potentielles au-delà du seuil attendu et pour un niveau de confiance prédéterminé. L'estimation des pertes inattendues détermine la charge en fonds propres avec une probabilité donnée (seuil de confiance fixé à 99% par le Comité de Bâle). L'estimation des pertes inattendues se réalise à partir de quatre éléments : ? La probabilité de défaut à un an (PD) ? La maturité de l'engagement (M) ? L'exposition au moment du défaut (EAD) ? L'évaluation du taux de perte en cas de défaut (LGD) Une fois ces indicateurs connus, l'établissement va calculer la fonction de risques pondérés. Cette fonction RW traduit les probabilités de défaut en exigence de fonds propres.

En méthode IRB-avancée, la banque maîtrise toutes ses composantes. C'est la méthode la plus complexe car elle requiert une collecte d'informations plus détaillées de la part de la banque. L'objectif est d'estimer le risque de crédit portefeuille par portefeuille, qui sont au nombre de sept (détail, entreprise, financement de projet, action, titrisation, banque et souverains). 8 (HULL), 2013, p.263

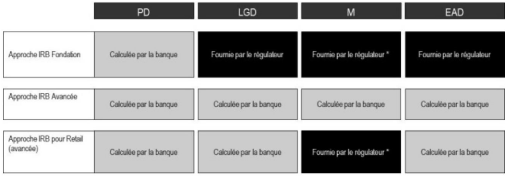

BBA INSEEC 4ème année - Antoine COQUIL - Mémoire de recherche appliquée 27 mai 2016 20 Le tableau ci-dessous résume les obligations des banques selon la méthode choisie.

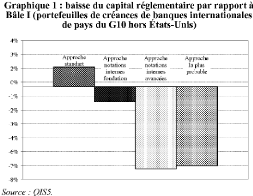

Source : http://www.accialis.com/services/risque-de-credit-standard-irb/ Le choix de la méthode permet à une banque d'identifier ses risques propres en fonction de sa gestion. Une banque qui voudrait être au plus près de sa réalité de risques s'orientera vers le choix d'une méthode avancée. Mais en contrepartie, l'investissement est d'autant plus important : la détermination d'une LGD demande ainsi la gestion et l'historisation de plus de 150 données mensuelles sur un minimum de cinq ans sur chacun des crédits accordés. L'approche IRB avancée, qui devrait être adoptée par les plus grandes banques, devrait leur permettre de réaliser les économies les plus importantes en fonds propres, en contrepartie de la mise en place de dispositifs permettant in fine de mieux sélectionner les risques (cf. graphique 1).

BBA INSEEC 4ème année - Antoine COQUIL - Mémoire de recherche appliquée 27 mai 2016 21 |

|