2. Bâle II

Ce constat amène les autorités, dès 2004,

à envisager des mesures prudentielles mieux définies et plus

complètes. Elles aboutissent à la réglementation dite

« Bâle II », qui devra être appliquée par toutes

les banques européennes au plus tard le 31 décembres 2006.

Bâle II s'articule autour de trois piliers :

? Une exigence de fonds propres : le ratio McDonough impose

aux banques de détenir des fonds propres supérieurs à 8%

des actifs pondérés aux trois risques (risques de marché,

risques de crédit et opérationnels) :

Fonds propres de la banque > (8 % des (risques de

crédits (85 %) + risques de marché (5 %) + risques

opérationnels (10 %))

? Un processus de surveillance de la gestion des fonds propres

par les banques centrales : on demande aux banques de justifier de

l'adéquation de leurs fonds propres aux risques encourus :

méthode de gestion du risque crédit retenue, modalités

d'application, système d'information interne...

? La discipline de marché qui impose des règles

de transparence de l'information financière, en formatant pour toutes

les banques l'information fournie aux marchés et en définissant

des règles de « bonnes pratiques bancaires »

uniformisées.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 12

2004 : ratio McDonough

Le ratio de solvabilité McDonough est plus fin que le

ratio COOK, il intègre certes les deux classes de risques (risques de

crédit et risques de marché) mais également une

troisième à savoir le risque opérationnel. Le

comité de Bâle (1999) définit le risque opérationnel

comme : « le risque de perte direct ou indirect résultant d'une

inadéquation ou d'une défaillance attribuable aux

procédures, au facteur humain et aux systèmes, et aux causes

externes ».

Pour calculer ce ratio, les banques doivent analyser leurs

fonds propres en plusieurs catégories qui ont été

précisées par le régulateur (les « Tier ») :

? Le Core-Tier-1 : le noyau dur des fonds propres sans risque,

limités aux capitaux apportés par les actionnaires,

augmentés des bénéfices reportés chaque

année, mais en excluant toutes formes de capitaux hybrides (quasi fonds

propres tels que obligations convertibles...) ; la réglementation

Bâle II a imposé un Core-Tier-1 de 2% des risques. On

vérifie ainsi que les banques disposent des ressources stables pour

garantir leur solvabilité dans une éventuelle crise interbancaire

qui pourrait causer une crise systémique.

? Le Tier-1 : les fonds propres incluant certains capitaux

hybrides davantage risqués sur lesquels pèsent moins de

contraintes (obligations convertibles...) ; ce ratio doit aussi

représenter 2% des risques. Le ratio Tier-1 exprime le degré de

solvabilité d'une banque, c'est sa capacité à rembourser

les dépôts de ses clients.

? Le Tier-2 : constitué de titres subordonnés

à durée indéterminée, constitutifs de fonds propres

de moins bonne qualité ; ce ratio doit aussi être égal

à 4% des risques.

Ces normes « Bâle II » ne vérifient que

le respect d'un niveau minimal de fonds propres. Elles ne permettent pas

d'identifier tous les risques et notamment le risque de liquidité. Les

risques sur les produits dérivés évalués en

engagements « hors bilan » sont aussi très mal

évalués. Les risques externalisés (titrisation) et

sous-pondérés ne sont pas facilement détectables et ont

débouché sur la crise des Subprimes.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 13

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 14

La crise de 2008 a fait prendre conscience des limites de

l'approche normative de Bâle II. En effet, certaines ressources

classées en fonds propres « durs » n'ont pas permis d'absorber

les pertes subies lors de la crise. Sans remettre en question le principe d'un

rapport entre le niveau des fonds propres et le niveau des risques, il est

apparu la nécessité de préciser et renforcer cette notion

de fonds propres et de mieux cerner les risques encourus.

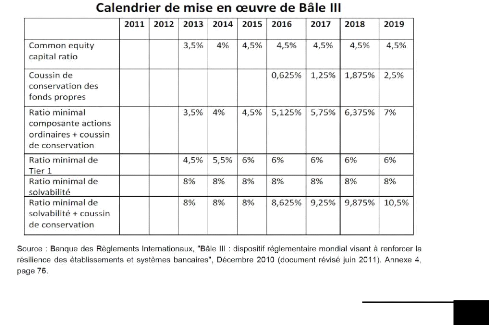

Sous l'impulsion du Financial Stability Board (FSB) et du G20,

une nouvelle réglementation a été approuvée en

décembre 2010 et constitue les accords de Bâle III.

|