1.8.2- Remboursement à capital constant

Cette méthode est rarement choisie par les emprunteurs,

elle consiste à un remboursement par amortissement du capital constant

et un remboursement d'intérêts dégressif. Ce qui donne une

mensualité dégressive. Pour mieux comprendre cette méthode

nous allons prendre un exemple.

Exemple

On reprend l'exemple précédent, mais avec un

remboursement à capital constant.

o Pour la première mensualité

Capital = 2 000 000 / 360 = 5 555.55 DA Intérêt

= 2 000 000 * 0.005 = 10 000 DA Mensualité = 15 555.55 DA

o Pour la deuxième mensualité Capital = 5 555.55

DA

Intérêt = 1 994 444.45 * 0.005 = 9 972.22 DA

Mensualité = 15 527.72 DA

o Pour la troisième mensualité

Capital = 5 555.55 DA

Intérêt = 1 988 888.90 * 0.005 = 9 944.44 DA

Mensualité = 15 499.9945

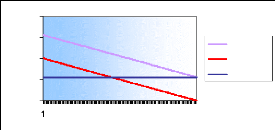

Nous avons étudié l'évolution des

intérêts du capital et des échéances sur 360 mois et

cela nous a permis d'élaborer le graphique suivant :

20000

15000

10000

5000

0

45 89 133 177 221 265 309 353

Échéance Intérêt Capital

82

Graphe représentant l'évolution du

remboursement des intérêts et des mensualités pour un

remboursement du capital constant

Quatrième partie Cas pratiques

83

Ce graphe nous montre que le remboursement des

intérêts est dégressif ce qui nous donne des

mensualités dégressives ce qui ne correspond pas à la

situation financière du ménage qu'a tendance à

s'améliorer dans le futur (augmentation de salaire).Ce qui explique la

faible demande sur cette modalité de remboursement, malgré son

coût global, moins chere comme vous pouvez le constater sur le tableau

ci-dessous.

Si on reprend notre exemple précédent :

|

Rubriques

|

Echéances constantes

|

Capital constant

|

|

Total Echéances

|

4

|

316 763.781 DA

|

3

|

805

|

000 DA

|

|

Principal

|

|

2 000 000 DA

|

2

|

000

|

000 DA

|

|

Total Intérêts

|

2

|

316 763.781 DA

|

1

|

805

|

000 DA

|

|