V.3.1.4 Modélisation du quatrième

modèle ARIMA (2, 0, 1) Nous rappelons tout d'abord que l'équation

du modèle ARIMA (2, 0, 1) est :

idet = u + at - 81at_1 +

çP1idet_1 + çP2idet_2 où :

idet représente la série

IDEt

at représente le bruit blanc

u représente la tendance centrale de notre

série

Nous allons à présent poursuivre avec la

vérification des conditions de stationnarité et la

significativité des paramètres. Nous essayerons également

de vérifier si nos résidus suivent bien un bruit blanc.

66

Tableau 22 : Modélisation ARIMA (2, 0, 1) avec la

constante

|

Evaluations de la fonction : 45

|

|

|

Evaluations du gradient : 16

|

|

|

Modèle 1 : ARMA utilisant les observations 1995 : 1

|

- 2013 : 4 (T=76)

|

|

Paramètres

|

Coefficient

|

Erreur Std.

|

Z

|

P. critique

|

Significativité

|

|

CONSTANTE

|

211,699

|

52,112

|

4,062

|

4,86e-05

|

***

|

|

PHI 1

|

0,534

|

0,219

|

2,442

|

0,015

|

**

|

|

PHI_2

|

0,294

|

0,124

|

2,368

|

0,018

|

**

|

|

THETA 1

|

-0,569

|

0,218

|

-2,616

|

0,009

|

***

|

|

|

Valeur

|

|

Moyenne variable dépendante

|

|

229,147

|

|

Ecart type variable dépendante

|

|

200,893

|

|

Moyenne des innovation

|

|

3,66324

|

|

Ecart type des innovations

|

|

184,180

|

|

Log de vraisemblance

|

|

-504,450

|

|

Critère d'Akaike

|

|

1 018,901

|

|

Critère de Schwarz

|

|

1 030,554

|

|

Hannan-Quinn

|

|

1 023,558

|

|

Modèle

|

Réel

|

Imaginaire

|

Modulo

|

Fréquence

|

|

AR

|

|

RACINE 1

|

1,147

|

0,000

|

1,147

|

0,000

|

|

RACINE 2

|

-2,961

|

0,000

|

2,961

|

0,500

|

|

MA

|

|

RACINE 1

|

1,756

|

0,000

|

1,756

|

0,000

|

Dans ce modèle, nous envisageons également des

modèle mixtes : ARIMA (2, 0, 1), c'est une combinaison de AR (2) et MA

(1). D'après le tableau 22, nous observons que la constante est

significative. Par conséquent, elle est conservée dans ce

modèle. De plus, PHI_1, PHI_2 et THETA_1 sont également

significatifs au seuil de risque de 5% pour PHI et de 1% pour THETA_1. La

valeur de PHI_1 est égale à 0,534, PHI_2 est égale

à 0,294 et celle de THETA_1 est égale à -0,569. Comme on

est dans un modèle mixte, il faut vérifier aussi les conditions

de stationnarité et d'inversibilité avant l'estimation. Ici nous

avons :

|ö2| = |0,294| < 1,

P1 + P2 = 0,534 + 0,294 = 0,828 < 1,

P2 - P1 = 0,294 - 0,534 = -0,240 < 1,

|e1| = |-0,569| < 1

Donc les conditions de stationnarité et

d'inversibilité sont vérifiées.

67

Nous allons à présent examiner les résidus

de notre modèle à partir d'un corrélogramme. Nous

réaliserons également une représentation de la FAC et de

la FACP.

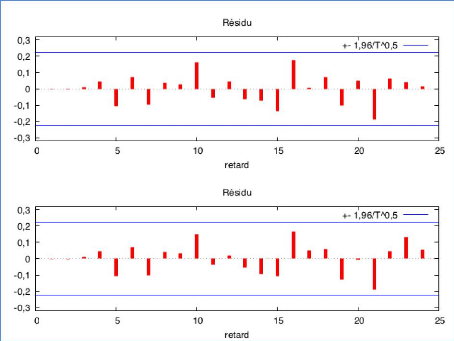

Graphique 25 : Corrélogramme des résidus

D'après le graphique 25, on peut constater qu'aucun de nos

résidus ne dépassent le seuil significatif, donc ils ont une

caractéristique d'un bruit blanc.

Tableau 23 : FAC et FACP pour les résidus

|

Fonction d'auto-corrélation résiduelle

***, **, * indicate significance at the 1%, 5%, 10% levels using

standard error 1/T^0,5

|

|

RETARD

|

ACF

|

PACF

|

Q

|

P. Critique

|

|

1

|

-0,002

|

-0,002

|

|

|

|

2

|

-0,003

|

-0,003

|

|

|

|

3

|

0,009

|

0,009

|

|

|

|

4

|

0,045

|

0,045

|

0,178

|

0,673

|

|

5

|

-0,108

|

-0,108

|

1,149

|

0,563

|

|

6

|

0,071

|

0,072

|

1,571

|

0,666

|

|

7

|

-0,097

|

-0,101

|

2,379

|

0,666

|

|

8

|

0,036

|

0,041

|

2,495

|

0,777

|

|

9

|

0,026

|

0,032

|

2,555

|

0,862

|

68

10

|

0,161

|

0,149

|

4,874

|

0,675

|

|

11

|

-0,055

|

-0,038

|

5,152

|

0,741

|

|

12

|

0,044

|

0,021

|

5,329

|

0,805

|

|

13

|

-0,063

|

-0,056

|

5,707

|

0,839

|

|

14

|

-0,072

|

-0,093

|

6,202

|

0,860

|

|

15

|

-0,136

|

-0,105

|

7,987

|

0,786

|

|

16

|

0,177

|

0,165

|

11,091

|

0,603

|

|

17

|

0,007

|

0,052

|

11,096

|

0,678

|

|

18

|

0,069

|

0,060

|

11,588

|

0,710

|

|

19

|

-0,104

|

-0,128

|

12,706

|

0,694

|

|

20

|

0,051

|

-0,007

|

12,977

|

0,738

|

|

21

|

-0,190 *

|

-0,188

|

16,851

|

0,533

|

|

22

|

0,061

|

0,046

|

17,264

|

0,572

|

|

23

|

0,039

|

0,130

|

17,437

|

0,624

|

|

24

|

0,015

|

0,054

|

17,464

|

0,683

|

D'après le tableau 23, on constate que la p-value est

égale à 0,683 ce qui est supérieure à 0,05. Les

résidus sont donc indépendants entre eux. La p-value étant

relativement élevée, on peut donc dire que le modèle est

bon.

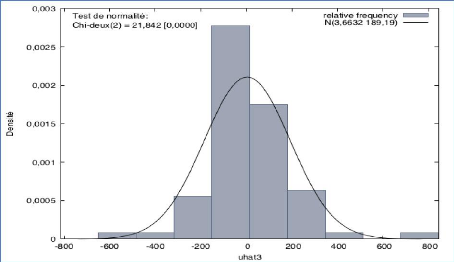

Graphique 26 : Test de normalité des

résidus

D'après le graphique 26, on a une p-value égale

à 0,0000, ce qui est inférieure à 0,05, donc on rejette H0

et nos résidus ne suivent pas une loi normale.

69

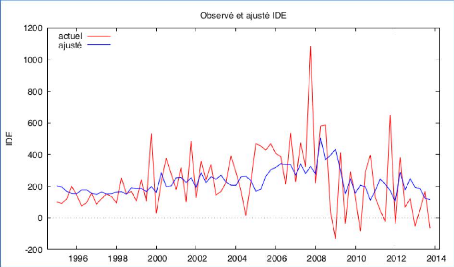

Graphique 27 : Les valeurs observées et

prédites

D'après le graphique 27, on observe visuellement que

les deux lignes ont des tendances et des volatilités différentes.

Nos qualités prédites semblent décevantes.

|

|