V.3.1.2 Modélisation du second modèle MA

(2) Pour commencer, rappelons que l'équation du modèle MA (2) est

:

???????? = ?? + ???? - ??1????-1 - ??2????-2 où :

???????? représente la série ????????

???? Représente le bruit blanc

?? Représente la tendance centrale de notre

série

Nous allons à présent contrôler à

partir du modèle réalisé sous le logiciel GRETL la

significativité des paramètres.

Tableau 19 : Modélisation MA (2) avec la constante

|

Evaluations de la fonction : 38

|

|

|

Evaluations du gradient : 13

|

|

|

Modèle 1 : ARMA utilisant les observations 1995 : 1

|

- 2013 : 4 (T=76)

|

|

Paramètres

|

Coefficient

|

Erreur Std.

|

Z

|

P. critique

|

Significativité

|

|

CONSTANTE

|

227,566

|

26,912

|

8,456

|

2,77e-17

|

***

|

|

THETA_1

|

-0,030

|

0,119

|

-0,254

|

0,800

|

|

|

THETA 2

|

0,263

|

0,104

|

2,524

|

0,012

|

**

|

|

|

Valeur

|

|

Moyenne variable dépendante

|

|

229,147

|

|

Ecart type variable dépendante

|

|

200,893

|

|

Moyenne des innovation

|

|

0,730

|

|

Ecart type des innovations

|

|

191,279

|

|

Log de vraisemblance

|

|

-507,195

|

|

Critère d'Akaike

|

|

1 022,390

|

|

Critère de Schwarz

|

|

1 031,713

|

|

Hannan-Quinn

|

|

1 026,116

|

|

Modèle

|

Réel

|

Imaginaire

|

Modulo

|

Fréquence

|

|

MA

|

|

RACINE 1

|

0,058

|

-1,949

|

1,950

|

-0,245

|

61

RACINE 2

Ensuite, nous avons modélisé le modèle MA

(2). D'après le tableau 19, nous observons que la probabilité de

la constante est inférieure à 0,05. Par conséquent, elle

est significative donc nous la conservons dans le modèle. De plus,

THETA_2 est significatif au seuil de risque de 5%. La valeur de THETA_2 est

égale à 0,263. En revanche, THETA_1 n'est pas significatif donc

nous allons observer notre troisième modèle. Les graphiques de ce

modèle MA (2) se trouvent en fin de dossier (annexe 5).

V.3.1.3 Modélisation du troisième

modèle ARIMA (1, 0, 1) Nous rappelons tout d'abord que l'équation

du modèle ARIMA (1, 0, 1) est :

idet = u + at - 81at_1 + (P1idet_1

où :

idet représente la série

IDEt

at représente le bruit blanc

u

représente la tendance centrale de notre série

Nous allons à présent s'assurer à partir

du modèle obtenu sous le logiciel GRETL que les conditions de

stationnarités sont vérifiées ainsi que la

significativité des paramètres. Nous essayerons également

d'observer si nos résidus suivent bien un bruit blanc.

Tableau 20 : Modélisation ARIMA (1, 0, 1) avec la

constante

|

Evaluations de la fonction : 59

|

|

|

Evaluations du gradient : 19

|

|

|

Modèle 1 : ARMA utilisant les observations 1995 : 1

|

- 2013 : 4 (T=76)

|

|

Paramètres

|

Coefficient

|

Erreur Std.

|

Z

|

P. critique

|

Significativité

|

|

CONSTANTE

|

207,645

|

56,736

|

3,660

|

0,000

|

***

|

|

PHI 1

|

0,920

|

0,076

|

12,100

|

1,12e-33

|

***

|

|

THETA 1

|

-0,786

|

0,104

|

-7,588

|

3,26e-14

|

***

|

|

|

Valeur

|

|

Moyenne variable dépendante

|

|

229,147

|

|

Ecart type variable dépendante

|

|

200,893

|

|

Moyenne des innovation

|

|

4,385

|

|

Ecart type des innovations

|

|

190,174

|

|

Log de vraisemblance

|

|

-506,815

|

|

Critère d'Akaike

|

|

1 021,630

|

|

Critère de Schwarz

|

|

1 030,953

|

|

Hannan-Quinn

|

|

1 025,356

|

62

Modèle

|

Réel

|

Imaginaire

|

Modulo

|

Fréquence

|

|

AR

|

|

|

|

|

|

RACINE 1

|

1,087

|

0,000

|

1,087

|

0,000

|

|

MA

|

|

|

|

|

|

RACINE 1

|

1,272

|

0,000

|

1,272

|

0,000

|

Dans ce modèle, nous envisageons des modèle

mixtes : ARIMA (1, 0, 1), c'est une combinaison de AR (1) et MA (1). Cela veut

dire que la performance présente est déterminée par la

performance précédente et la valeur de référence

évolue d'une mesure à l'autre. L'objectif essentiel de la

modélisation est de déterminer combien de paramètre est

nécessaires pour obtenir un modèle effectif. D'après le

tableau 20, nous observons que la constante est significative. Par

conséquent, elle est conservée dans ce modèle. De plus,

PHI_1 et THETA_1 sont également significatifs au seuil de risque de 1%.

La valeur de PHI_1 est égale à 0,920 et celle de THETA_1 est

égale à -0,786. Comme on est dans un modèle mixte, il faut

vérifier aussi les conditions de stationnarité et

d'inversibilité avant l'estimation. Ici nous avons :

|ö1| = |0,920| < 1,

|e1| = |-0,786| < 1

Donc les conditions de stationnarité et

d'inversibilité sont vérifiées.

Nous allons à présent vérifier les

résidus de notre modèle à partir d'un

corrélogramme. Nous ferons également une représentation de

la FAC et de la FACP.

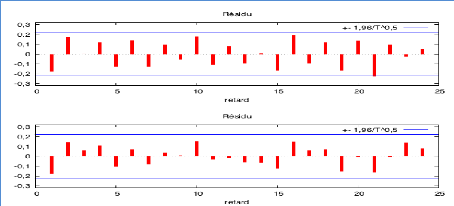

Graphique 22 : Corrélogramme pour les résidus

63

Dans cette étape de l'estimation, les

vérifications essentielles à réaliser portent sur les

résidus. Les valeurs de la fonction d'autocorrélation et

d'autocorrélation partielle de la série des résidus

doivent être toutes égales à zéro. Cela veut dire

qu'ils ont une caractéristique qui correspond à celle d'un bruit

blanc. Si les autocorrélations et les autocorrélations partielles

ne sont pas nulles, on pourrait dire que le modèle ARIMA est

probablement inapproprié. Ici on peut constater qu'aucun de nos

résidus ne dépassent le seuil significatif, donc ils ont une

caractéristique d'un bruit blanc.

Tableau 21 : FAC et FACP pour les résidus

|

Fonction d'auto-corrélation résiduelle

***, **, * indicate significance at the 1%, 5%, 10% levels using

standard error 1/T^0,5

|

|

RETARD

|

ACF

|

PACF

|

Q

|

P. Critique

|

|

1

|

-0,180

|

-0,180

|

|

|

|

2

|

0,173

|

0,145

|

|

|

|

3

|

0,000

|

0,056

|

4,952

|

0,026

|

|

4

|

0,121

|

0,111

|

6,157

|

0,046

|

|

5

|

-0,127

|

-0,106

|

7,497

|

0,058

|

|

6

|

0,139

|

0,072

|

9,136

|

0,058

|

|

7

|

-0,129

|

-0,078

|

10,578

|

0,060

|

|

8

|

0,093

|

0,035

|

11,327

|

0,079

|

|

9

|

-0,052

|

0,006

|

11,568

|

0,116

|

|

10

|

0,181

|

0,152

|

14,521

|

0,069

|

|

11

|

-0,111

|

-0,033

|

15,648

|

0,075

|

|

12

|

0,082

|

-0,019

|

16,268

|

0,092

|

|

13

|

-0,092

|

-0,063

|

17,067

|

0,106

|

|

14

|

0,007

|

-0,066

|

17,072

|

0,147

|

|

15

|

-0,166

|

-0,123

|

19,745

|

0,102

|

|

16

|

0,194 *

|

0,148

|

23,461

|

0,053

|

|

17

|

-0,092

|

0,060

|

24,304

|

0,060

|

|

18

|

0,120

|

0,071

|

25,766

|

0,057

|

|

19

|

-0,166

|

-0,154

|

28,637

|

0,038

|

|

20

|

0,134

|

-0,005

|

30,552

|

0,032

|

|

21

|

-0,228 **

|

-0,164

|

36,148

|

0,010

|

|

22

|

0,093

|

-0,006

|

37,108

|

0,011

|

|

23

|

-0,030

|

0,138

|

37,206

|

0,016

|

|

24

|

0,048

|

0,079

|

37,468

|

0,021

|

Dans cette approche de Box et Jenkins, un autre test

statistique souvent employé pour évaluer un bruit blanc est le

test Q. Ce test dont le but est de vérifier si les résidus sont

indépendants entre eux. Nous devons vérifier l'hypothèse

H0 d'indépendance entre les résidus. Si la p-value est

supérieure à 0,05, on accepte l'hypothèse H0 et on dira

que les résidus sont indépendants. Dans le cas où la

p-value est inférieure à 0,05, on refuse

64

l'hypothèse H0 et par conséquent, les

résidus ne seront pas indépendants. D'après le tableau 21,

on constate que la p-value est inférieure à 0,05. Les

résidus ne sont donc pas indépendants entre eux.

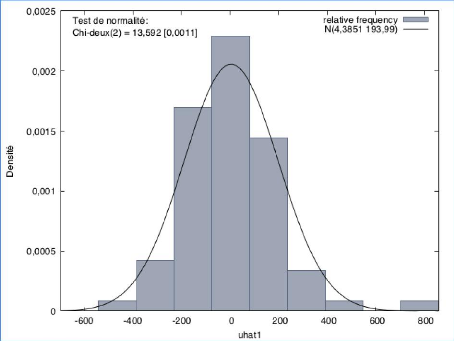

Graphique 23 : Test de normalité des

résidus

D'après le graphique 23, on peut voir si les

résidus suivent une loi normale. On pose l'hypothèse H0 : les

résidus suivent une loi normale. Il faut une p-value supérieure

à 0,05 pour accepter H0, ici on a une p-value égale à

0,0011, ce qui est inférieure à 0,05, donc on rejette H0 et nos

résidus ne suivent pas une loi normale.

65

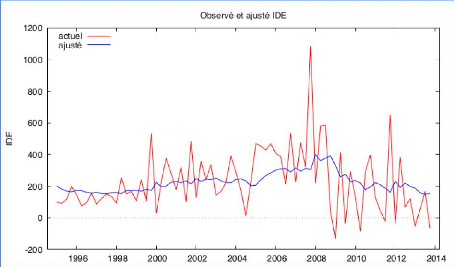

Graphique 24 : Les valeurs observées et

prédites

Tout d'abord, si le modèle est bien

spécifié, l'ajustement réalisé selon ce

modèle doit suivre les évolutions de la série empirique,

donc on projette les valeurs observées et les valeurs prédites

dans le même graphique. Selon le graphique 24, on constate visuellement

que les deux lignes ont des tendances et des volatilités

différentes. Nos qualités prédites ne sont pas

satisfaisantes.

|

|