Déterminants des investissements directs étrangers en France.par Bastien Figureau Université de Nantes - Master économétrie et statistiques 2001 |

V.3 Détermination du modèle ARIMA (p, d, q)(P, D, O)s pour l'IDETout d'abord, soulignons que la série IDEt concerne l'investissement direct étranger en France du premier trimestre 1995 au quatrième trimestre 2013. Il s'agit donc d'une série temporelle car la série est exprimée en année. Nous allons commencer par déterminer le modèle ARIMA pour notre série IDEt. 57 Graphique 20 : Représentation de l'investissement direct étranger en France

Source : L'auteur sur Gretl, d'après les données de « fred.stlouisfed.org ». D'après le graphique 20, nous observons que notre série sur l'investissement direct étranger semble stationnaire au niveau de la moyenne. Rappelons, que pour pouvoir construire les modèles ARIMA, la série doit être obligatoirement stationnaire au niveau de la variance et de la moyenne. Graphique 21 : Corrélogramme pour l'investissement direct étranger

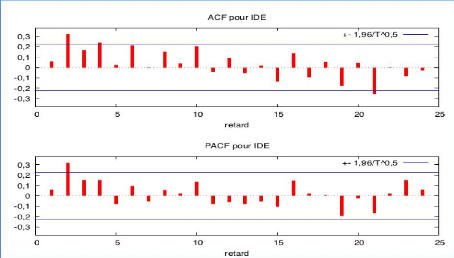

58 Nous observons très clairement que cette série est stationnaire. D'après le graphique 23, nous observons une décroissance rapide des corrélations V.3.1 Estimation de notre modèleTout d'abord, représentons le tableau de la fonction d'autocorrélation (FAC) et d'autocorrélation partielle (FACP) pour notre série IDEt portant sur l'investissement direct étranger. Nous n'avons pas effectué de différenciation car notre série brute était stationnaire. Tableau 17 : FAC et FACP

D'après le tableau 17, nous observons une corrélation significative et positive au seuil de risque de 1% concernant le second retard. Cette corrélation est visible aussi bien pour la FAC et la FACP. Nous observons également une corrélation au seuil de risque de 5% pour les retards quatre et vingt-un au niveau de la FAC. Notons que cette corrélation est négative pour le retard vingt-un. Enfin, nous observons pour les retards six et dix, une corrélation positive 59 au seuil de risque de 10% dans le cadre de la FAC uniquement ainsi qu'une corrélation négative au même seuil pour le retard dix-neuf dans le cadre de la FACP uniquement. Les autocorrélations significatives pour la FAC nous montre que le modèle peut être MA (2). Dans le cadre de la FACP, nous allons être amené à tester le modèle AR (2) grâce aux corrélations significatives. Il y a donc quatre modèles à tester, AR (2), MA (2), ARIMA (1, 0, 1) et enfin ARIMA (2, 0, 1). V.3.1.1 Modélisation du premier modèle AR (2) Nous rappelons tout d'abord que l'équation du modèle AR (2) est :idet = S + at +

çp1idet_1 + çp2idet_2 où

: Nous allons à présent vérifier à partir du modèle obtenu sous le logiciel GRETL la significativité des paramètres. Tableau 18 : Modélisation AR (2) avec la constante

60 Dans un premier temps, nous avons modélisé le modèle AR (2). D'après le tableau 18, nous observons que la probabilité de la constante est inférieure à 0,05. Par conséquent, elle est significative donc nous la conservons dans le modèle. De plus, PHI_2 est significatif au seuil de risque de 1%. La valeur de PHI_2 est égale à 0,323. En revanche, PHI_1 n'est pas significatif donc nous allons observer notre second modèle. Les graphiques de ce modèle AR (2) se trouvent en fin de dossier (annexe 5). |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||