Section2 : Le Processus D'octroi De Crédits

Bancaire Aux

Particuliers

L'octroi de crédit c'est une des activités

principales de la BOA en tant qu'établissement financier. En effet, elle

met à disposition des demandeurs différents types de

crédit, selon le type de clientèle auquel ils appartiennent.

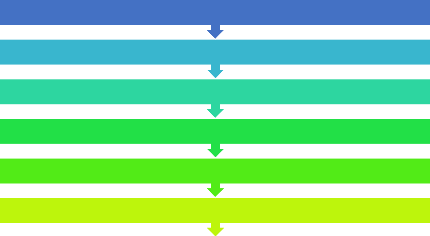

Graphique NO4 : Processus d'octroi de

crédit à la BOA-Sénégal

Gestion administratif de credit:Analyse et Decission

Service Juridique: Materialisation Garantie

Directeur d'agence:Avis et signature

Charge Clientel: Montage dossier

Directeur General : Signature

client: Demande de credit

Service Comptable: Mise en place du fond

Source : Chargé clientèle BOA

Dior

2.1 : La demande de crédit

La prise de contact est une étape qui mérite

toutes les attentions pour l'établissement de crédit. C'est

à partir de ce moment que le crédit a des possibilités

d'être refusé ou de faire l'objet d'une étude approfondie.

Cette entrée en relation est réalisée soit par un

conseiller de clientèle particulier ou professionnel en fonction du

demandeur.

Il faut comprendre qu'une banque ne peut pas accepter toutes

les demandes de crédit qui lui sont proposées. Certains

prêts peuvent ne pas être assez rentables ou présenter des

risques trop importants pour la banque. L'établissement de crédit

a parfaitement le droit de refuser une demande de crédit sans avoir

besoin de justifier.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

45

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

2.2 : Pour les clients particuliers

Il faut :

-3 derniers bulletins de salaire.

-Attestation de travail avec mention de la qualité de

l'emploi : temporaire ou fixe, à durée déterminée

ou indéterminée.

-Copie de la pièce d'identité en cours de

validité ou de l'attestation ou passeport -Un justificatif de

domicile.

-Extrait de naissance

-Attestation de domiciliation irrévocable du salaire pour

les salariés du privé

Dans ce cas le banquier va réaliser des

vérifications supplémentaires à savoir si le client est

éligible de bénéficier d'un crédit.

2.3 : L'analyse du dossier de crédit :

L'analyste de crédit va étudier chaque dossier

de prêt pour évaluer le niveau de risque.

Dans un premier temps l'analyse unique des données

financières permettait de supposer la défaillance de

l'emprunteur. Des études plus poussées mettent en évidence

que la base financière apporte un premier point de vue au banquier, et

que les autres informations viennent confirmer sa vision. Enfin des recherches

montrent que l'environnement est très complexe pour arriver à

recueillir des informations fiables et utiles pour connaitre parfaitement le

client.

|