Quelques Chiffres:

19

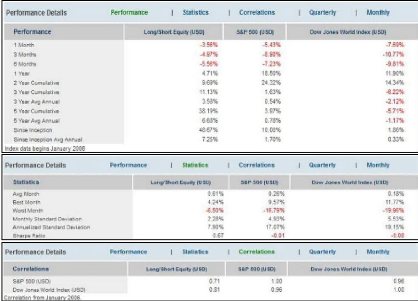

4 L'analyse de la performance de la stratégie, permet

de constater que sur ces 5 dernières années, en moyenne la

stratégie LSE a un rendement supérieur à la fois au

S&P et au DJ World (6.68% contre 0.18% et - 1.17%), tout en offrant une

volatilité moins élevée (7,9% contre 17,07% et 19,15%).

Le rendement cumulé sur les 5 dernières

années est supérieur au S&P et au DJ World (38.19% contre

3.97% et - 5.71%)

On voit aussi que la stratégie est partiellement

corrélée aux indices et qu'au pire de la crise des subprimes les

pertes de la stratégie était de loin inférieurs à

ceux des autres indices (-17% contre -50% (S&P) et -57%(DJ World)

L'Évolution des AUM de la Stratégie:

4 On remarque que les AUM ont chutés dramatiquement

avec le commencement de la crise des subprimes, ceci est probablement dû

à la réduction du risque aussi bien que celui du levier «

deleveraging »

20

|