4.5.3 Le modèle MF modifié

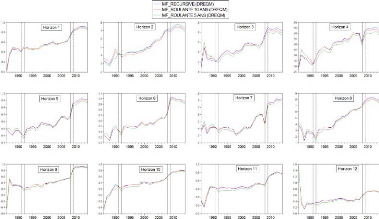

L'oservation des horizons h = 1, 2, 3, 4, 5, 6, 7, 8 et 12 de

la figure 4.11 permet de constater que les trois approches appliquées au

modèle MF modifié battent la marche aléatoire. Toutes les

trois séries de ÄREQM affichent des valeurs positives pour ces

horizons. À l'opposé, sur les horizons h= 9, 10, 11, de la

période 1986-1988, le modèle MF modifié fait pire que la

marche aléaoire. Ainsi pour h = 9, les trois séries ont des

valeurs négatives en 1986, environ -0.40. Pour h=10, de 1986 à

1988, les trois séries prennent les valeurs négatives qui varient

entre -0.47 et -0.019. Enfin pour h=11 de l'année 1987, l'approche

récursive et l'approche roulante 10 ans affichent les valeurs

négatives qui sont respectivement -0.039 et -0.05.

59

Figure 4.11 Séries ÄREQM du

modèle MF modifié par approche et horizon

En considérant les trois approches du modèle MF

modifié, on peut constater que leurs performances relatives sont

similaires, en général. Néanmoins, suivant des

périodes de l'échantillon de prévision, certaines

différences peuvent être notées. Ainsi de janvier 1986

à décembre 1991, l'approche roulante 5 ans est plus performante

que les deux autres approches, au niveau de tous les douze horizons. Pour la

période 19922008 aucun modèle ne domine clairement. Cependant

à partir de 2009, l'approche récursive se montre la plus

performante dans la plupart des horizons sauf les horizons h=10, 11, 12.

Les modèles sont moins performants à court

terme. Cependant à moyen et à long terme, les performances des

modèles s'améliorent avec des courbes qui ont une tendance

générale à la hausse.

60

4.5.4 Le modèle PE modifié

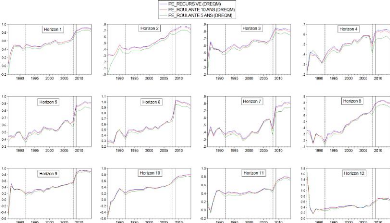

Les trois approches appliquées au modèle PE

modifié battent la marche aléatoire pour les horizons h = 2, 3,

4, 5, 6, 7, 8 et 12 (voir figure 4.12). À ces horizons, toutes les trois

séries de ÄREQM sont positives.

Figure 4.12 Séries ÄREQM du

modèle PE modifié par approche et horizon

Par contre, sur les horizons h= 1, 9, 10, 11, de la

période 1986-1988, le modèle PE modifié ne fait pas mieux

que la marche aléaoire. Ainsi pour h=1, l'approche roulante 5 ans a une

valeur négative de -0.17. Pour h = 9, les trois séries ont des

valeurs négatives en 1986, environ -0.5. Pour h=10, de 1986 à

1988, les trois séries prennent les valeurs négatives qui varient

entre -0.55 et -0.0036. Enfin pour h=11 de l'année 1987, les trois

approches affichent les valeurs négatives qui oscillent entre -0.068 et

- 0.0064.

61

Les trois approches du modèle PE ont leurs performances

relatives qui sont proches mais avec quelques nuances, suivant des

périodes de l'échantillon de prévision. Ainsi, aucune

approche ne s'impose clairement sur la totalité des douze horizons.

Cependant de 1992 à 2008, on note que l'approche récursive fait

légèrement mieux que les deux autres approche. De 2009 à

2014, l'approche récursive performe nettement mieux sur les horizons 1

à 8, mais légèrement mieux sur les horizons 9 à

12.

Les modèles sont moins performants à court

terme. Cependant à moyen et à long terme, les performances des

modèles s'améliorent avec des courbes qui ont une tendance

générale à la hausse. On note toutefois une exception au

niveau de l'horizon h=12 où la période 1986-1988 est

marquée par une forte décroissance des valeurs des

séries.

Au terme des sous- sections précédentes

consacrées à l'étude par horizon des modèles POTI,

PPA, MF, PE modifiés, sur la base du critère ÄREQM, nous

remarquons que les allures des séries issues des modèles sont

similaires, en général. Cependant, on note quelques

différences qui sont les suivantes :

- pour les horizons de 1 à 8 et l'horizon 12, les

modèles POTI et MF modifiés font mieux que la marche

aléatoire. Cependant pour les horizons 9, 10, 11, ces modèles

font pire que la marche aléatoire.

- les modèles PPA et PE modifiés font pire que

la marche aléatoire pour les horizons 1, 9, 10 et 11.

- sur la période 1986-1991, la meilleure approche est

l'approche roulante 5 ans appliquée aux modèles POTI, PPA, MF

modifiés. Cette approche fait mieux que les approches roulante 5 ans et

roulante 10 ans, pour les douze horizons.

62

- sur la période 1992-2014, c'est l'approche

récursive qui performe plus que les approches roulante 5 ans et roulante

10 ans.

Dans la sous-section qui suit, nous rechercherons selon le

critère ÄREQM, sur la période 1986-1991, le meilleur

modèle pour l'approche roulante 5 ans. Ensuite pour la période

1992-2014, nous rechercherons cette fois-là, le meilleur modèle

pour l'approche récursive.

4.5.5 Les meilleurs modèles selon le

critère ÄREQM

4.5.5.1 Le meilleur modèle pour la

période 1986-1991

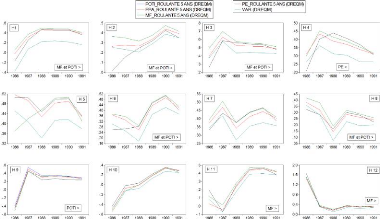

La figure 4.13 affiche les séries de la statistique

ÄREQM obtenues avec le VAR et l'approche roulante 5 ans appliquée

aux modèles que sont MF, POTI, PPA, PE modifiés. La

période de comparaison est de janvier 1986 à décembre

1991, pour les douze horizons de prévision. Il y a premièrement

le modèle MF modifié qui se distingue par ses meilleures

performances prévisionnelles. Il est suivi par le modèle POTI

modifié.

63

Figure 4.13 Séries ÄREQM :

l'approche roulante 5 ans par modèle (1986-1991)

En effet sur les horizons h = 1, 2, 3, 6 et 8, les

modèles MF et POTI modifiés ont les mêmes performances et y

sont simultanément les plus performants. En plus le modèle MF

domine seul sur les horizons 11 et 12 tandis que le modèle POTI

modifié domine seul l'horizon 9.

Au total, pour la période initiale (1986-1991) de

l'échantillon de prévision, le meilleur modèle est le

modèle MF modifié auquel est aplliquée l'approche roulante

5 ans. Il est plus performant que tous les autres modèles car il les

domine sur 7 horizons, h= 1, 2, 3, 6, 8, 11, et 12. Sur ces horizons, le

modèle MF modifié obtient les plus grandes valeurs de

ÄREQM.

64

Au total, sur l'ensemble de la période 1992-2014, le

meilleur modèle est le modèle MF modifié auquel est

appliquéel'approche récursive.

|