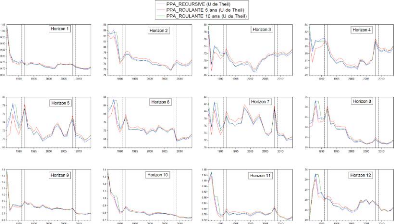

4.4.2 Modèle PPA modifié

Les trois séries (récursive, roulante 5 ans,

roulante 10 ans) du modèle PPA modifié font mieux que la marche

aléatoire sur les horizons h = 2, 3, 4, 5, 6, 7, 8 et 12 (Figure 4.4).

À ces horizons, on observe des valeurs de U de Theil inférieures

à l'unité sur

Figure 4.4 Séries U de Theil du

modèle PPA modifié par approche et horizon

47

tout l'échantillon de pévision (1986-2014). Ces

valeurs de U de Theil sont comprises entre 0.67 et 0.93. Cela signifie que de

1986 à 2014 et pour les horizons 2 à 8 et 12, le modèle

PPA modifié bat la marche aléatoire avec un score compris entre

33% et 7%. Toutefois sur les horizons h= 1, 9, 10 et 11, il y a des

années où le modèle PPA modifié ne bat pas la

marche aléaoire . Ainsi pour h= 1 et en 1986, les trois séries de

PPA modifié ont des valeurs autour de 1.02, soit un pire score d'environ

2% par rapport à la marche aléatoire. Pour h=9 et en 1986, les

trois séries ont des valeurs avoisinant 1.35. Cela équivaut

à une mauvaise performance avoisinant 35%, par rapport à la

marche aléatoire. Pour h=10, les trois séries ont des valeurs

oscillant entre 1.007 et 1.36 pendant la période 1986-1989 soit un

mauvais score de 0.7% à 36%. Enfin pour h = 11, les trois séries

ont des valeurs comprises entre 1.03 et 1.06, en 1987. Cela signifie que le

modèle PPA modifié fait pire à hauteur de 3% et 6% par

rapport à la marche aléatoire

48

Les performances relatives des trois approches du

modèle PPA modifié sont proches et varient suivant des

périodes de l'échantillon de prévision. Ainsi de janvier

1986 à décembre 1991, l'approche roulante 5 ans est plus

performante que les deux autres approches, au niveau de tous les douze

horizons. Pour la période 1992-2008, les approches récursive et

roulante 10 ont des performances proches. Toutefois, de l'horizon 5 à

12, l'approche récursive est légèrement la meilleure.

Concernant la période 2009-2014, c'est l'approche récursive qui

se montre la plus performante, pour la plupart des horizons.

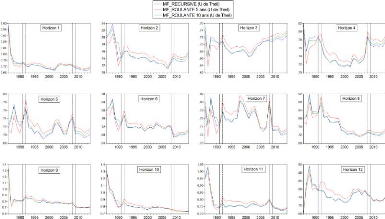

4.4.3 Modèle MF modifié

Les trois séries (récursive, roulante 5 ans,

roulante 10 ans) du modèle MF modifié font mieux que la marche

aléatoire sur les horizons h = 1, 2, 3, 4, 5, 6, 7, 8 et 12. À

ces horizons, on observe des valeurs de U de Theil inférieures à

l'unité sur tout l'échantillon de pévision (1986-2014).

Ces valeurs de U de Theil sont comprises entre 0.63 et 0.99. Cela signifie que

de 1986 à 2014 et pour les horizons 1, 2 à 8 et 12, le

modèle MF modifié bat la marche aléatoire avec un score

compris entre 37% et 1%.

49

Figure 4.5 Séries U de Theil du

modèle MF modifié par approche et horizon

À l'opposé, sur les horizons h= 9, 10, 11, il y

a des années durant lesquelles le modèle MF modifié

performe moins bien que la marche aléaoire. C'est ainsi que pour h = 9,

les trois séries ont des valeurs avoisinant 1.30 en 1986. Pour h=10, les

trois séries ont des valeurs oscillant entre 1.012 et 1.30 durant les

années 1986, 19987 et 1988. Enfin pour h=11, les deux séries

relatives aux approches récursive et roulante 10 ans affichent

respectivement 1.027 et 1.03. Ainsi, pour les horizons h= 9, 10, 11 et sur la

période 1986-1988, le modèle MF modifié fait pire que la

marche aléatoire à hauteur de 3% à 30%.

Au niveau de la comparaison, on note que les performances

relatives des trois approches sont proches. Cependant, on remarque que pour la

période 1986-1991, l'approche roulante 5 ans a la meilleure performance

sur les douze horizons. Pour les périodes 1992-2008 et 2009-2014, on

note que l'approche récursive du modèle MF modifié fait

mieux que les deux autres approches dans la majorité des horizons.

50

|