Chapitre III

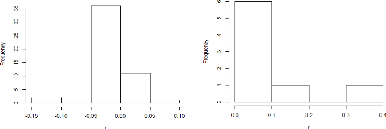

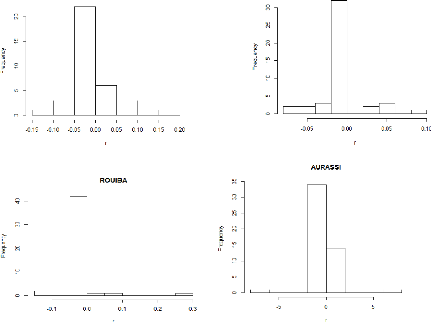

Figure1 : des histogrammes 1

67

1Graph effectué par RStudio

68

Chapitre III

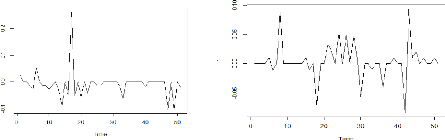

2. Stationnarité des séries

La stationnarité est une propriété de

stabilité, Une série chronologique est stationnaire si elle ne

comporte ni tendance ni saisonnalité.

Nous ne pouvons identifier clairement les caractéristiques

stochastiques d?une série chronologique que si elle est stationnaire. Il

est indispensable d'effectuer les tests de stationnarité.

Nous allons prendre deux méthodes pour identifier la

stationnarité :

a. Observation graphique :

D'après une observation du graphique ci-dessous,

représentant les rendements des différents titres du DZAIRINDEX

depuis l'année 2015, nous allons essayer d'étudier graphiquement

la stationnarité des données.

|

SAIDAL

|

biopharm

|

|

|

|

2015 2016 2017 2018 2019

year

|

|

2015 2016 2017 2018 2019

|

year

69

|