3.1. Structure de gouvernance et Stress tests

Les cadres de stress tests devraient inclure une structure de

gouvernance efficace, claire, complète et documentée. Cette

structure doit définir les rôles et les responsabilités de

la haute direction, des organes de surveillance et des personnes

chargées de superviser le fonctionnement continu du cadre de simulation

de crise. La gouvernance doit également identifier toutes les parties

prenantes clés et garantir une surveillance et un suivi exhaustifs et

cohérents des mesures prises à chaque étape du processus

de simulation de crise d'après (Basel Committee on Banking Supervision,

2018).

30

3.2. Gestion des Risques et Stress Tests

Les stress tests sont considérés comme un outil

efficace pour améliorer la gestion des risques en raison de leur

flexibilité et de la manière dont ils relient explicitement les

impacts potentiels à des événements spécifiques.

Ils permettent de déterminer comment un portefeuille se comportera

pendant une période de crise financière, ce qui en fait l'une des

parties importantes du processus de gestion intégrée des

risques.

L'émergence des stress tests est en grande partie

liée à l'introduction de l'application de modèles dans la

gestion des risques bancaires. Ces modèles représentent une

simplification de la réalité et permettent de mesurer les risques

sous certaines hypothèses spécifiques. Cependant, les conditions

réelles du marché peuvent inclure des scénarios

extrêmes et exceptionnels que ces modèles et leurs

hypothèses ne peuvent pas prendre en compte. Ainsi, l'objectif principal

des tests de résilience est d'analyser de telles lacunes dans la gestion

des risques bancaires voir (Lièák, 2016).

4. Value at Risk et Stress test

Parmi les méthodes les plus utilisées pour

quantifier les risques bancaires se trouvent la VaR (Value at Risk) et le

Stress Testing, qui sont couramment employées. La VaR est un outil de

gestion des risques apprécié pour sa simplicité et sa

flexibilité, adopté progressivement par les institutions

financières depuis les années 90. Cependant, des erreurs

fréquentes de gestion, notamment en période de crise, ont

été constatées lors de son utilisation. Pour faire face

aux risques extrêmes, les premiers stress tests ont été

développés. Plusieurs critiques sont adressées à

l'utilisation de la VaR dans la gestion des risques, notamment le

caractère subjectif du choix des paramètres tels que le niveau de

confiance et l'horizon de détention. De plus, la VaR manque de

précision pour les pertes extrêmes au-delà du niveau de

confiance considéré, ne fournissant pas d'informations sur leur

taille ni leur nature.

Cependant, les stress tests ont apporté deux

innovations majeures voir (Committee on the Global Financial System, 2005) :

- Ils explorent plus en profondeur les queues de la fonction de

distribution de la valeur du

portefeuille au-delà des niveaux de confiance couramment

utilisés dans la VaR.

- Ils établissent un lien flexible et explicite entre

les pertes extrêmes potentielles de la valeur du portefeuille et les

événements sous-jacents, c'est-à-dire les scénarios

de stress.

31

Cela permet d'identifier profondément et explicitement

les sources de risque, contrairement à l'approche purement statistique

de la VaR. Grâce à cette technique, il est possible de mesurer la

contribution de chaque facteur de risque, dans chaque scénario, à

l'évolution potentielle de la valeur du portefeuille.

Les stress tests fournissent des informations sur les risques

qui ne font pas partie de ceux généralement pris en compte par le

cadre de la VaR. En conséquence, ils permettent de mettre en

évidence des risques associés à des mouvements de prix

extrêmes et à des scénarios prospectifs qui ne sont pas

reflétés dans l'historique récent des séries de

prix utilisées pour calculer la VaR.

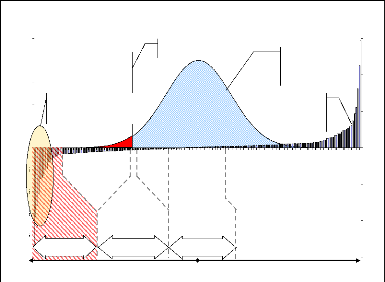

Figure 1 : Intégration du stress test dans la

VaR

2,50%

2,00%

0,50%

0,00%

1,50%

1,00%

Positionnement des scénarii catastrophes

parmi les différents outils de mesure du risque

(zone hachurée rouge)

-5,00 -3,75 -2,50 -1,25 0,00 1,25 2,50 3,75 5,00

%

Univers des scénarios

catastrophes

Chocs extrêmes avec

très

fortes pertes et très

faibles

probabilités d'occurence

Risque 1% mesuré par la

VaR

1%

Amplitudes de chocs

appliqués

Scénarios explorés

par

la VaR (1%)

Faibles chocs mesurés

par les sensibilités

Gain/Perte associé

à chaque scénario de

choc (Echelle de droite)

Probabilité

d'occurrence des différents chocs

(Echelle de gauche)

600

400

200

0

-200

-400

-600

Source : Committee on the Global Financial System.

(2005).

32

|