2. Traitement et analyse des données

reçues

Selon Zghal (1991) : « L'analyse consiste à

rassembler les informations recueillies puis à les traiter de

manière qu'elles soient mises sous une forme susceptible d'apporter des

réponses aux questions... Quant à l'interprétation, elle

représente en quelque sorte une synthèse rattachant les

réponses fournies par l'analyse aux connaissances dont dispose le

chercheur sur le plan théorique et sur le plan concret du milieu

étudié, et ce, en vue de donner un sens plus

général à ces réponses »

Notre première tâche consiste à rassembler

les différentes données que nous avons collectées afin de

les présenter par la suite sous une forme bien déterminée,

en outre l'interprétation constitue la lecture analytique de ces

données.

Les résultats de cette étude empirique sont

analysés par rubrique et par ordre d'apparition dans le questionnaire

pour simplifier le traitement et l'analyse.

Le traitement statistique est effectué par Google Forms

et l'analyse que nous allons entamer respectera la structure du

questionnaire.

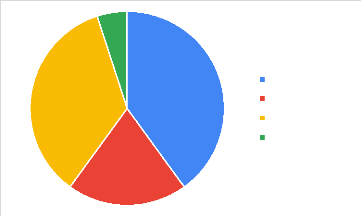

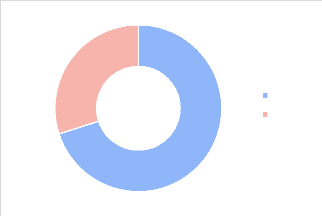

1) Secteur d'activité des entreprises de

l'échantillon

35%

5%

20%

40%

Industrie Commerce Services Autres secteurs

Au début de notre questionnaire, nous avons posé

une question pour savoir les différents secteurs d'activité des

entreprises dans lesquelles travaillent les contrôleurs de gestion,

l'objectif est de traiter la problématique dans divers secteurs

économiques.

Ce graphique montre que le secteur d'industrie et de services

sont les secteurs dominants dans notre étude avec respectivement 40%

pour l'industrie et 35% pour les services, le secteur de commerce constitue 20%

et 5% pour les autres secteurs.

2) Effectif du personnel dans les entreprises de

l'échantillon

45% 43%

|

40%

|

|

|

|

|

|

30%

|

|

|

|

25%

|

|

|

20%

|

|

|

15% 13%

|

|

|

10%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0%

|

|

|

|

|

<50 Entre 50 et 500 Entre 500 et 999 >1000

|

|

Ce graphique montre que les contrôleurs de gestion

travaillent dans des entreprises de différentes tailles, cela est

confirmé par l'effectif du personnel que compte chaque entreprise, ainsi

les entreprises ayant un effectif entre 50 et 500 employés constituent

le grand pourcentage (43%) suivies par les entreprises employant plus de 1000

salariés (33%) tandis que les entreprises disposant d'un effectif entre

50 et 500 employés et celles qui ont moins de 50 ont le même

pourcentage (13%).

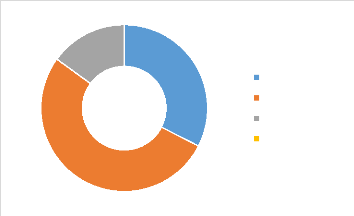

3) Importance de la transformation digitale dans

l'entreprise

53%

15% 0%

32%

Très important Important

Peu important Sans importance

65

66

Pour savoir si les entreprises sont conscientes de la

nécessité de se transformer, nous avons posé une question

aux contrôleurs de gestion « pour votre entreprise, la

transformation digitale se situe dans quel niveau d'importance ? ».

A partir du graphique, nous constatons que pour 32% des

entreprises la transformation digitale est très importante, tandis que

53% estiment qu'elle est importante, en outre 15% la donnent peu d'importance

et il n'existe aucune entreprise qui stipule que la transformation digitale

n'est pas importante.

4) Votre entreprise dispose-elle d'une stratégie

de transformation digitale ?

|

Je ne sais pas

|

|

20%

|

|

|

|

|

Non

|

27%

|

|

|

|

|

|

|

|

|

Oui

|

|

53%

|

|

|

0% 10% 20% 30% 40% 50% 60%

Nous avons posé la question aux contrôleurs de

gestion si leurs entreprises disposent d'une stratégie de

transformation, 53% répondent avec « oui » tandis que 27%

répondent avec « non », en outre 20% des contrôleurs

déclarent qu'ils ne savent pas si leurs entreprises disposent d'une

stratégie ou non.

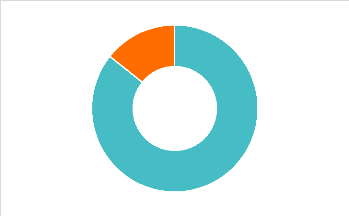

5) 67

Participation du contrôleur de gestion dans les

projets de transformation digitale

14%

Non

86%

Oui

D'après le graphique, 86% des contrôleurs de

gestion confirment qu'ils sont sollicités dans les projets de

transformation digitale de leurs entreprises tandis que 14% des

contrôleurs ne le sont pas.

6) Statut d'implication du contrôleur de gestion

dans les projets de transformation digitale

78%

22%

Leader Contributeur

78% des contrôleurs de gestion sont des contributeurs

dans les projets de transformation digitale tandis que 22% des

contrôleurs ont une position de leader dans ces projets.

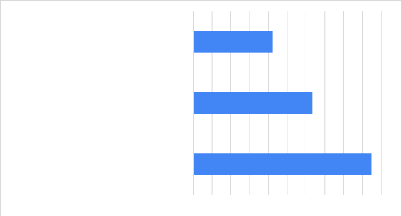

7)

68

Outils numériques avec lesquels travaillent les

contrôleurs de gestion

8)

|

9)

|

10)

|

11)

|

12)

|

13)

|

14)

|

15)

|

16)

|

17)

|

18)

|

19)

|

20)

|

21)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Autres outils

|

|

13%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ERP

|

|

8%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Business Intelligence, Big Data

|

|

28%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Big Data

|

|

20%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Business Intelligence

|

|

33%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% 5% 10% 15% 20% 25% 30% 35%

|

|

Les données du graphique montrent que 33% des

contrôleurs de gestion travaillent uniquement avec des outils de business

intelligence et que 20% utilisent le Big data tandis que 28% ont

précisé qu'ils exploitent à la fois les outils de business

intelligence et le Big data. Les contrôleurs qui se contentent de

travailler avec des ERP sont de 8%, en outre 13% s'appuient sur d'autres

outils.

22) Changements d'outils de travail dans

l'entreprise

30%

70%

Oui Non

Les résultats nous montrent que 70% des

contrôleurs de gestion sont souvent confrontés à des

changements d'outils de travail dans leurs entreprises et que 30% ne font face

à aucun changement et se trouvent dans un état de stagnation.

9)

Oui Non

5%

95%

69

Avantages de l'utilisation du Big data dans

l'entreprise

45%

L'élimination des tâches routines

La réorientation du business model

Meilleure anticipation des résultats

L'amélioration des processus

de

budgétisation

|

|

35%

|

|

|

|

|

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

13%

8%

Nous avons demandé l'opinion des contrôleurs de

gestion sur les avantages que pourrait apporter le Big data à

l'entreprise, 45% (presque la moitié) se sont mis d'accord sur le fait

que le Big data permet une meilleure anticipation des résultats de

l'entreprise, et 35% des contrôleurs voient que le Big data participe

à l'amélioration des processus de budgétisation, pour 13%

des contrôleurs le Big data aide les opérationnels à se

débarrasser des tâches routines et en fin 8% des contrôleurs

pensent qu'il joue un rôle de réorientation business model de

l'entreprise.

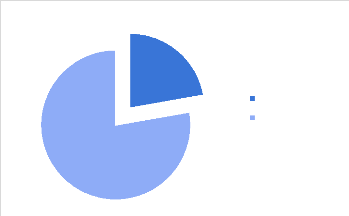

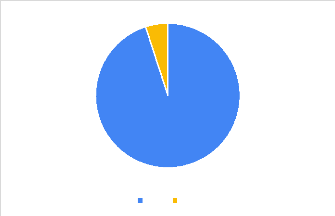

10) Le Big data pourrait-il améliorer le

métier du contrôle de gestion ?

70

La majorité des contrôleurs de gestion (95%)

confirment que le Big data pourrait améliorer leur métier et que

5% uniquement ont une idée inverse.

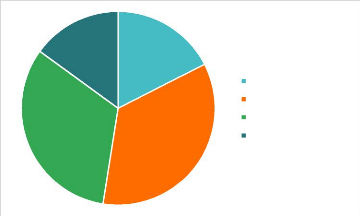

11) Avantages apportés par le Big data au

contrôle de gestion

21%

Renforce le rôle du business partner du contrôleur de

gestion

32%

Accès à plus de données susceptibles

d'améliorer l'analyse

Améliore la capacité d'analyse en temps

réel

0% 5% 10%15%20%25%30%35%40%45%50%

47%

L'amélioration de la capacité d'analyse en temps

réel constitue le principal avantage apporté par le Big data au

contrôle de gestion et cela apparait dans le graphique puisque 47%

(presque la moitié) des contrôleurs de gestion ont mis le point

sur cet avantage, le deuxième avantage qui est l'amélioration de

l'analyse grâce à l'accès à plus de données

prend la confirmation de 32% contrôleurs, en dernier lieu 21% des

contrôleurs affirment que le Big data permet de renforcer leur rôle

de business partner auprès des managers.

12) 71

Considérez-vous que le Big Data met en

péril le métier du contrôleur de gestion au profit du data

scientist ?

15%

33%

17%

35%

Très probable Probable

Peu probable

Pas du tout probable

En posant la question aux contrôleurs de gestion sur la

probabilité que leur métier soit dévalorisé avec

l'émergence du data scientist à l'entreprise, ils ont

donné des niveaux de probabilités assez différents, en

effet si nous nous référons au graphique nous trouvons que 17%

des contrôleurs pensent que ce risque est « très probable

», et que 35% qualifient ce risque comme « probable », nous

constatons également que 33% des contrôleurs voient que ce risque

« peu probable », en fin 15% affirment qu'il n'existe aucun risque

sur leur métier à cause de l'arrivé du data analyst.

13)

Trop de données peuvent causer des

retards et des

fausses informations

Il n'y a pas d'inconvéninents

Manque de compétence en techniques du

Big ata

Réduit les rôles du contrôleur de gestion

5%

5%

63%

28%

0% 10% 20% 30% 40% 50% 60% 70%

Inconvénients du Big data sur le contrôle de

gestion

72

D'après l'analyse du graphique nous remarquons que 63%

(plus de la moitié) associent l'inconvénient du Big data

vis-à-vis de leur métier au manque de compétence en ses

techniques tandis que 28% stipulent que le Big data réduit leur

rôle au sein de l'entreprises. En outre, 5% des contrôleurs

trouvent que trop de données peuvent causer des retards et des fausses

informations, en dernier il y a 5% des contrôleurs qui pensent qu'il n'y

a pas d'inconvénients.

14) Formation en Big data pour les contrôleurs de

gestion sous un aspect financier

Oui Non

5%

95%

Après la lecture du graphique nous constatons que la

majorité (95%) des contrôleurs de gestion confirment qu'une

formation en Big data devient indispensable pour eux et seulement 5% ont une

idée contraire.

73

|