1.2 Processus du contrôle de gestion

Le processus de contrôle de gestion peut se résumer

dans le schéma ci-dessous :

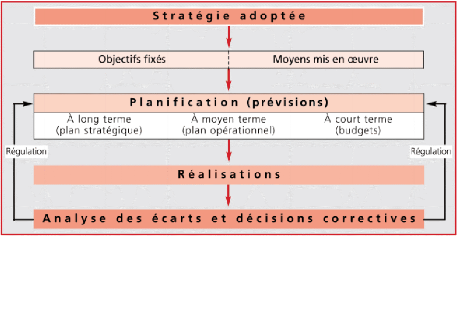

Figure 3 : le processus du contrôle de gestion

Source : Grandguillot (2018)

13 L'efficacité représente la

capacité à atteindre un résultat (un objectif)

14 L'efficience représente la capacité

à minimiser les moyens mis en oeuvre pour atteindre ce

résultat

31

y' Stratégie adoptée : le

contrôleur de gestion participe à l'élaboration des grands

axes stratégiques de l'entreprise qui sont déclinés par la

suite en objectifs stratégiques avec la mise en oeuvre des moyens

nécessaires pour les atteindre.

y' Planification : cette phase consiste

à prévoir, évaluer et chiffrer les objectifs qui sont

traduits financièrement en plans d'actions à long terme (plan

stratégique), à moyen terme (plan opérationnel) et

à court terme (budget) avec l'identification des risques et des

opportunités sur l'activité de l'entreprise

y' Suivi des réalisations (pilotage) :

il sert à vérifier et contrôler la bonne exécution

des opérations par les managers et les responsables opérationnels

afin d'apprécier la capacité à atteindre les objectifs

tout en optimisant les moyens mis en oeuvre. Pour ce faire le contrôleur

de gestion dispose d'un ensemble d'outils de suivi et d'alerte tels que le

contrôle budgétaire et les tableaux de bord.

y' Analyse des écarts (post évaluation)

: dans cette dernière étape le contrôleur de

gestion compare les résultats obtenus avec ceux réalisés

afin d'identifier et analyser les écarts. cette action a pour but la

régulation et l'ajustement soit des moyens ou des objectifs, c'est une

occasion aussi pour évaluer les performances des centres de

responsabilité.

1.3 Outils du contrôle de gestion

La réalisation de ces processus repose sur ce qu'on

appelle « boîte à outils » du contrôle de gestion

qu'on peut les classer en 3 outils fondamentaux

+ Outils de prévision

Les outils de prévision se constituent essentiellement

des plans et des budgets, ils consistent à réaliser un chiffrage

des prévisions appelé « budget ». Les deux outils

utilisés sont la gestion prévisionnelle qui s'appuie sur un

modèle représentant l'activité future de l'entreprise et

la gestion budgétaire traduisant ces prévisions en budgets.

+ Outils de suivi

Les outils de suivi sont matérialisés par les

tableaux de bord et le contrôle budgétaire, ce dernier est une

comparaison régulière des prévisions chiffrées et

des réalisations pour analyser les écarts et procéder aux

actions correctives. Les tableaux de bord portent sur des indicateurs mesurant

la performance de nature technique, commerciale, financière ... qui

permettent aux responsables d'agir en cas de dérive avec les objectifs

fixés.

32

? Outils d'analyse et de régulation

Les outils d'analyse sont représentés par le

contrôle budgétaire par écart et par la comptabilité

analytique (de gestion) afin de procéder à des ajustements

correctifs en cas d'écarts significatifs constatés, et

dernièrement il y a le reporting qui est un instrument de communication

destiné à informer les décideurs sur les résultats

d'analyse et les performances de chaque centre de responsabilité.

|