c. L'IMPACT DE LA CRISE FINANCIERE SUR LA CONFIANCE 1.

D'UNE CRISE FINANCIERE A UNE CRISE DE CONFIANCE

Le moral des Français a beaucoup baissé

après la crise financière. L'ambiance est au pessimisme dans une

situation économique atone où le taux de chômage passe de

7.2% à 9,5% en moins de deux années37. Les

ménages sont spectateurs de la situation et font face à la

médiatisation du « banquier fautif », montré du doigt

et jugé responsable de pertes d'argent. Les Français ne

comprennent donc pas pourquoi l'état « donne » l'argent du

contribuable à ce secteur en crise. Cette crise financière

atteint la « sphère émotive » et se transforme en crise

de confiance. Les consommateurs ont l'impression qu'un rideau s'est levé

sur les rouages d'un système caché qui remet en cause la

crédibilité du secteur. La perte de confiance peut même

aller jusqu'à une défiance comme le prouve ce chiffre

publié par l'Association Française des Banques en 2009 : « +

24% d'incivilité (insultes, injures, menaces) au sein des agences

».

Les banques sont plus durement jugées que d'autres

secteurs car comme nous l'avons vu auparavant, elles ont un rôle

sociétal important et elles manipulent de l'argent. Le problème

vient aussi du fait que les consommateurs jugent à 71% que « les

banques n'ont pas tiré les leçons de la crise et n'ont pas

adopté des comportement moins risqués »38. Ainsi

les Français pensent que les banques peuvent recommencer sans tenir

compte de ce qu'il s'est passé. Mais qu'entend-on par confiance ? Le

cabinet Deloitte la mesure au travers de cinq items : la fiabilité, la

crédibilité, l'écoute, la transparence et

l'intérêt client. Ces critères permettent de mesurer

facilement une notion très subjective. Parmi ces items, les clients

déclarent que le plus important afin de créer une relation de

confiance est l'intérêt client, c'est-à-dire « Est-ce

que la banque agit dans mon intérêt ?». Les Français

cherchent donc à savoir si la banque cherche à récolter

l'épargne afin de spéculer avec risque, ou bien alors de proposer

les bons produits aux bonnes personnes. Les banquiers sous l'effet de la

pression managériale peuvent en effet être amenés à

vendre des produits financiers non adaptés aux clients. En 2014

l'étude du cabinet affiche donc une confiance dans le système

bancaire de 34%, mais de 60% dans sa ou ses banques.

La confiance est aussi souvent mesurée par les

instituts grâce à « l'image ». Dans leur article

C.Michon et S.Changeur (2003) nous rappelait que « l'image de la marque

constitue également la base de la relation affective ». L'image,

c'est donc la connaissance et les émotions accumulées envers une

marque ou un secteur donné. Pour comprendre à quel point l'image

des banques a baissé suite à la crise nous pouvons nous

référer à l'enquête annuelle de l'IFOP «

observatoire de l'opinion sur l'image des banques ».

37 Taux de chômage au sens du BIT source INSEE

38 Sondage IFOP 2012

Page | 24

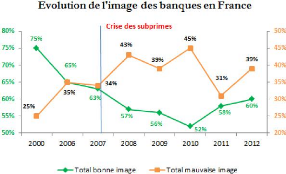

Source : IFOP

Nous pouvons donc voir clairement sur ce schéma que la

crise financière a fortement impacté l'image que les

Français ont des banques. Cette baisse de confiance s'est traduite en

actions, comme par exemple une ventilation de l'épargne entre plusieurs

banques afin de limiter les risques « 14% des sondés » selon

un sondage pour L'Humanité par l'IFOP, déclaraient avoir

placé de l'argent dans une autre banque afin de limiter les risques en

cas de crise. Nous pouvons aussi voir sur ce graphique, l'impact du soubresaut

de crise en 2011 (notations des pays et dettes grecques affolant les indices

boursiers) qui attisent de nouveaux les médias.

La confiance a été abordée sous

différents angles par différents auteurs. Ainsi la confiance peut

être définie, comme une croyance (Sirieix & Dubois), comme un

sentiment (Usunier & Rogerou) ou encore comme un comportement envers

l'organisation (Moorma). Sans entrer dans les détails nous comprenons

que la confiance est un concept riche qui va beaucoup plus loin qu'un simple

ressenti. La confiance est importante afin d'augmenter la satisfaction et donc

la fidélité qui augmentera les revenus de l'entreprise. Un client

peu confiant peut même être plus dur en négociation

puisqu'il se sent légitime à revendiquer.

Pour comprendre pourquoi la réaction des consommateurs

à la crise a été si virulente, nous pouvons nous baser sur

les travaux de Dawar et Pillutla (2000) et Michon Changeur (2003) qui ont

défini les facteurs qui influencent l'impact d'une crise. La

perception sélective est un processus par lequel plus la

consommation d'un produit ou service est régulière (et donc plus

le client est exposé à la marque) plus le consommateur est

attentif à la crise. Dans le secteur bancaire, l'utilisation d'un

service, la relation directe ou indirecte (internet) avec sa banque est presque

quotidienne. Cette proximité avec le secteur bancaire explique

l'intériorisation de la problématique. L'attitude du

consommateur décrit les fonctions cognitives et affectives (route

périphérique). Ces deux voies de communication ont

été mises en exergue par Petty, Cacioppo et Schuman en 1983. Lors

d'une crise de marque, c'est l'affectif qui est touché en premier (crise

de valeur et non de produit) et le cognitif dans un second temps. Comme nous

l'avons expliqué plus tôt c'est bien une crise de secteur qui a eu

lieu et qui affecte donc les « associations

Page | 25

abstraites/idéologiques » vis-à-vis d'un

secteur, d'une marque. Nous comprenons donc pourquoi cette crise est si

profonde. La réaction de l'entreprise face à la crise

est aussi un facteur qui impacte fortement le consommateur. La rapidité

de réponse et le type de réponse peuvent aider à inhiber

l'impact sur les consommateurs. Ainsi, plus une entreprise prendra la parole

rapidement, et plus elle pourra retrouver la confiance de sa clientèle.

Or il s'est avéré que dans les prémisses de la crise, les

banques ont peu pris la parole mis à part pour rassurer leur client sur

leur capacité à faire des crédits. Le capital-marque,

c'est-à-dire la valeur acquise par une marque aux yeux du client et

permettant un avantage concurrentiel, peut permettre d'atténuer une

crise s'il est fort. Lors de notre analyse du secteur bancaire, nous avons

compris que les marques bancaires françaises n'avaient que peu de

capital marque et n'arrivait pas à se différencier les unes des

autres. Ce ne sera donc pas un facteur permettant d'influencer positivement le

client. En ayant détaillé les facteurs qui influent l'impact

d'une crise sur les consommateurs, nous comprenons facilement comment une crise

sectorielle s'est transformée si rapidement en crise de confiance

profonde.

2. SPECIFICITES DE LA CONFIANCE ENVERS LE SECTEUR

BANCAIRE

La confiance d'affaire, c'est-à-dire la confiance

envers une entreprise est constituée de plusieurs éléments

qui varient dans le cycle de la relation client. La construction et la

composition de la confiance d'affaire se doit d'être analysée afin

de mieux comprendre la relation entre crise, confiance et stratégie de

communication. Pour comprendre les mécanismes de construction de la

confiance envers une institution, nous avons analysé attentivement les

articles publiés par Gatfaoui (2007)39 et

Mercanti-Guérin (2011)40

Il est donc important de différencier deux

catégories de confiance, la confiance interpersonnelle et la confiance

institutionnelle. La confiance interpersonnelle est la vision la plus commune,

c'est-à-dire qu'elle traite de la confiance entre des individus (par

exemple la relation d'un client avec son banquier). La confiance

institutionnelle est une notion relativement nouvelle dans la

littérature puisque les premiers articles à son sujet datent de

1976 « The role of trust and cooperation in marketing channel - Young L.C.

& Wilkinson I.F). Elle fait référence à la confiance

qui s'opère entre une personne et une entreprise/institution. Cette

notion a vu le jour avec le développement des grandes entreprises

multinationales qui se sont développées depuis les années

70. Cette double vision de la confiance peut être très facilement

adaptée au secteur bancaire en raison de la double relation que le

client développe avec celui-ci. Les deux types de confiance se

superposent et peuvent se mélanger, c'est ce qui fait la

complexité du sujet. Cependant, les consommateurs font inconsciemment la

différence entre la relation

39 Gatfaoui S. (2007) - Comment développer une relation

bancaire fondée sur la confiance

40 Mercanti-Guérin M. (2011) - Crise du secteur bancaire

et portrait de la banque idéale

Page | 26

avec le banquier et celle avec l'enseigne. Le premier niveau

de relation (dans le temps) est l'institutionnel puisque avant d'entrer dans

une banque, un individu porte déjà la marque dans son estime. Il

construit ensuite une relation avec le banquier attitré. Si le client

fait confiance dans une marque bancaire, il s'attend à ce que celle-ci

recrute un personnel reflétant les valeurs de la marque. Ainsi, par

congruence, une confiance interpersonnelle pourra se tisser. Afin de mieux

comprendre comment s'articule ces concepts, nous allons dès à

présent comprendre les mécanismes de création des types de

confiance en s'appuyant sur le travail de Gatfaoui qui dans ses recherches a

mené des entretiens qualitatifs lui permettant de mieux comprendre ces

processus.

Lors de la naissance d'une relation institutionnelle, la

confiance est alors basée sur des critères cognitifs,

c'est-à-dire les savoirs ou les aprioris vis-à-vis d'une marque.

Les consommateurs se basent alors surtout sur la fiabilité que

dégage une banque. Durant la relation, cette confiance institutionnelle

peut aussi revêtir un caractère affectif, cela se traduit par le

sentiment de pouvoir compter sur sa banque en cas de difficulté. Les

facteurs permettant de consolider cette confiance peuvent être la

réputation de la banque, son expertise, sa taille ou encore des

expériences positives vis-à-vis de la banque. Ces facteurs

permettent donc d'augmenter la crédibilité d'une marque et donc

la confiance que l'on y accorde. Cette confiance est en majeure partie

basée dans l'inconscient puisque non visible.

La confiance interpersonnelle apparaît comme la plus

importante dans une relation bancaire parce qu'elle est la plus visible. C'est

une relation plus facile à appréhender puisqu'elle a lieu entre

deux personnes physiques. Sa définition est donc plus riche et englobe

des éléments d'aspects conatifs comme par exemple s'attendre

à un comportement honnête de la part de son banquier lorsqu'on lui

fait confiance. Les facteurs qui permettent la construction de la confiance

interpersonnelle sont plus humains comme par exemple l'honnêteté,

le caractère bienveillant ou encore, le respect du client.

Cependant, l'expérience interpersonnelle est

très dure à homogénéiser pour une marque bancaire

puisque chaque conseiller bancaire est différent. De plus si une

relation trop importante se tisse entre le client et son banquier, il y a un

détachement de la marque (relation institutionnelle) qui s'opère.

Le banquier représente à lui seul la marque. Ainsi les banques

cherchent à favoriser la confiance institutionnelle et favorisent un

turn-over de moyenne durée (cinq à six années).

Nous avons donc affiné les notions de confiance qu'un

client a dans une banque afin de mieux comprendre les effets de la crise sur la

confiance des consommateurs. En effet, notre hypothèse était que

la crise n'avait pas affecté la confiance interpersonnelle mais

principalement la confiance envers l'institution. Il est en effet important de

vérifier cette hypothèse si nous voulons comprendre les nouvelles

stratégies de communication.

Page | 27

|