V. Résultats.

Notre étude nous a conduit à un

échantillon de 125 personnes, âgées de 18 à +99 ans.

Nous comptons à ce jour, 77 femmes (61,6%) et 48 hommes (38,4%). De ce

fait, nous avons réalisé une segmentation de l'âge : 86

personnes (68,8%) ont entre 18 et 25 ans, 12 personnes (9,6%) ont entre 26 et

35 ans, 15 personnes (12%) ont entre 36 et 50 ans et 12 personnes (9,6%) ont

plus de 51 ans. Dans nos répondants, nous avons également 65

personnes (52%) étant étudiant(e)s / alternant(e)s, 59 personnes

(47,2%) étant actives et 1 personne (0,8%) étant inactive.

Ce questionnaire comporte 4 parties complémentaires sur

notre choix de réflexion. Ces parties découlent d'un raisonnement

« logique » entre le client et son mode de fonctionnement avec les

outils digitaux de sa banque, sa satisfaction avec son utilisation,

l'importance de l'humain dans la relation commerciale et une ouverture sur une

nouvelle structuration de la banque pour optimiser la satisfaction client.

36 | P a g e

Après récupération des questionnaires

réalisés auprès de différentes personnes dans mon

environnement de travail, nous comptons 93 questionnaires

réalisés en ligne grâce aux posts établis sur les

réseaux sociaux et l'ajout des 32 répondants en physique dans mon

agence.

Cette étude apporte une connaissance

supplémentaire quant aux différents travaux

réalisés précédemment sur le digital et la banque

de détail.

Résultats N°1 : Les outils digitaux ont

diminué le nombre de visites du client en agence dans sa banque de

détail.

Au vu de nos résultats, nous pouvons constater que

notre revue de littérature confirme le fait que le client devient de

plus en plus adepte à réaliser ses opérations bancaires

à distance, ce qui par conséquent diminue drastiquement le nombre

de visites en agence. Grâce aux résultats obtenus à notre

questionnaire, nous pouvons nous positionner sur le fait qu'aujourd'hui, nous

avons plus de 120 répondants sur 125 (96%) qui consultent et

réalisent des opérations depuis leurs accès digitaux,

préférant la simplicité des opérations courantes

avec ces outils plutôt que le déplacement en agence.

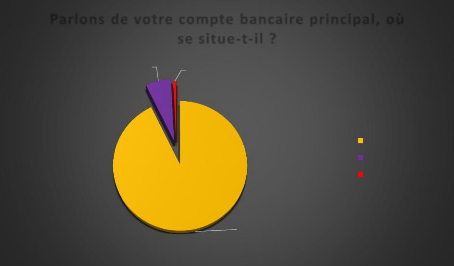

Il est à noter que dans nos répondants, plus de

116 personnes (92,8%) affirment avoir un compte bancaire principal dans une

banque traditionnelle contre 8 (6,4%) ayant un compte dans une banque en ligne,

restant le principal adversaire des banques traditionnelles.

Parlons de votre compte bancaire principal, où se

situe-t-il ?

6% 1%

93%

Banque traditionnelle Banque en ligne Autre

Figure 1 : Les

détentions de comptes bancaires des Français.

37 | P a g e

L'ancienneté de présence de nos sujets dans leur

banque principale est ancrée. En effet plus de 80 personnes (64%) sont

clientes de leur banque depuis plus de 5 ans, 26 personnes (20,8%) sont

clientes entre 2 et 5 ans et 19 personnes depuis moins de 2 ans (15,2%). Nous

pouvons observer que la fidélité des acteurs avec leur banque

principale est forte, malgré la concurrence rude de ce secteur.

De plus, ces clients ayant un compte ouvert dans leur banque

en majeure partie grâce à leurs parents qui satisfaits des

services, ont ouvert un compte à leurs enfants et qu'ils n'ont pas pris

la décision de transférer ces comptes-ci vers un autre

établissement bancaire. Ils sont d'ailleurs 65 répondants (52%)

à l'affirmer tandis que ceux qui ont profité d'une offre pour

ouvrir leur compte ailleurs représentent 30 sujets (24%). Enfin, notons

qu'il ressort encore un esprit « de famille » concernant la

détention d'un compte bancaire en France.

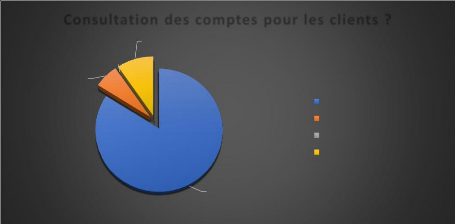

Consultation des comptes pour les clients ?

6%

0%

10%

84%

Smartphones, Tablettes Ordinateurs

Courrier

Se rendre directement en agence

Figure 2 : La consultation

des comptes bancaires des Français.

Concernant le maintien de la relation du client avec sa

banque, plus de 113 répondants (90,4%) le font au travers de leur

smartphone / tablette / ordinateur, contre 12 personnes (9,6%)

préférant se rendre en agence pour leurs opérations. Nous

pouvons affirmer que les outils digitaux sont ancrés dans notre

société actuelle.

Nous pouvons affirmer que malgré la présence des

comptes principaux de nos répondants dans des banques traditionnelles,

ceux-ci sont plus à même de réaliser leurs

opérations à distance grâce aux nouvelles applications de

gestion de leur banque ce qui, par conséquent, diminue le taux de visite

en agence.

Figure 3 : Les accès

digitaux et les clients de banque en France.

38 | P a g e

Résultats N°2 : Les accès digitaux

répondent positivement à la satisfaction des clients selon la

nature de leurs demandes.

À ce stade, nous pourrions nous dire que le client

n'est plus en contact avec son conseiller du fait de l'apparition des outils

digitaux. Cependant, il est à noter que nos répondants sont

majoritairement dans une relation mixte entre le conseiller bancaire et les

outils digitaux. Ainsi 75 répondants (60%) sur 125 adoptent une relation

mixte suivie dans un deuxième temps par 45 répondants (36%)

n'optant que pour le canal digital avec leur banque. Nous voyons que 120 sujets

sur 125 sont donc dans une habitude d'utilisation des outils digitaux de leur

banque.

Comprenant que l'utilisation des outils numériques est

réalisée dans la globalité par tous les clients, nous

pouvons interroger la sollicitation du client envers son conseiller pour

déterminer si celui-ci peut être totalement autonome à

distance.

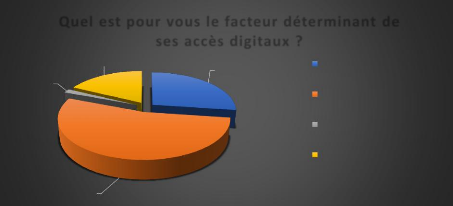

Plus de 86 répondants (68%) disent contacter leur

conseiller entre 0 et 2 fois dans l'année et 32 répondants

(25,6%) entre 2 et 5 fois dans l'année. Le client n'est pas

réellement demandeur. Croisons maintenant les résultats obtenus

auparavant avec le facteur déterminant des accès digitaux pour

les clients. Il en ressort majoritairement la rapidité d'utilisation

pour 67 répondants (53,6%) et la facilité d'usage pour seulement

34 (27,2%). Nous avons ici le résultat des facteurs clés. Comme

nous pouvons le constater, il s'agit principalement de la valeur ajoutée

à une habitude quotidienne pour le client (édition d'un RIB,

consultation des comptes, mises en opposition des instruments de

paiement...)

2

Quel est pour vous le facteur déterminant de ses

accès digitaux ?

67

22

34

Interaction avec la banque (messagerie directe avec le

conseiller, moyen de contact...)

Facilité d'usage

Rapidité des opérations

Informations utiles

Grâce à ces résultats, nous pouvons en

déduire que les accès digitaux répondent à un usage

courant de gestion avec leur banque grâce aux facteurs

évoqués auparavant.

39 | P a g e

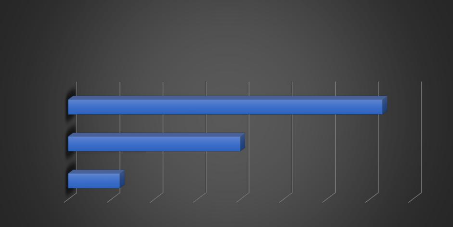

Pour autant, il est important de savoir si l'habitude

d'utilisation de ces outils digitaux répond à un degré de

satisfaction important pour les utilisateurs. Nous voyons que sur une

échelle de 1 à 10 (10 étant le maximum), c'est plus de 73

des répondants qui sont très satisfaits (entre 8 et 10) contre 40

se trouvant dans la moyenne (entre 5 et 7).

De 8 à 10

De 5 à 7

De 1 à 4

Sur une échelle de mesure de 1 à 10,

êtes-vous

satisfait des outils digitaux mis en place par

votre

banque ?

0 10 20 30 40 50 60 70 80

12

40

73

Figure 4 : La satisfaction

des outils digitaux bancaire des Français.

La satisfaction est clairement présente auprès

des utilisateurs des outils digitaux. À ce jour, 108 répondants

(86,4%) affirment que cette qualité de service reste un facteur non

négligeable dans leur satisfaction. Cette qualité amène

à une satisfaction et dans la plupart des cas, à une

fidélisation du client.

Résultats N°3 : La satisfaction du client

envers sa banque dépend majoritairement de la relation physique qu'il

entretient avec son conseiller bancaire.

L'arrivée de ces nouveaux acteurs digitaux dans la

relation globale du client avec sa banque est désormais une habitude

pour beaucoup de personnes. Cependant, cet outil quotidien n'est pas l'atout

principal de satisfaction du client envers sa banque, nous allons

étudier maintenant l'impact de la relation humaine établie entre

le conseiller et son client.

À ce jour, sur 125 répondants, nous avons plus

de 102 personnes qui ont rencontré leur conseiller, 23 ne le connaissent

pas, ce qui reste satisfaisant quant à notre débat sur l'impact

du conseiller dans la relation, il est connu par la plupart des clients. Nous

déduirons ces 23

40 | P a g e

personnes n'ayant pas connaissance de leur conseiller dans les

résultats de nos questions à ce sujet.

Nous voyons que 75 sujets (73,52%) entretiennent une bonne

relation avec leur conseiller. Lors d'un rendez-vous en banque, pour 70 sujets

(68,62%), ils ne réalisent pas de recherches au préalable

concernant l'objet du rendez-vous. En effet, le conseil porté par le

conseiller bancaire leur est satisfaisant, il n'est donc pas nécessaire

de faire des recherches auparavant selon eux.

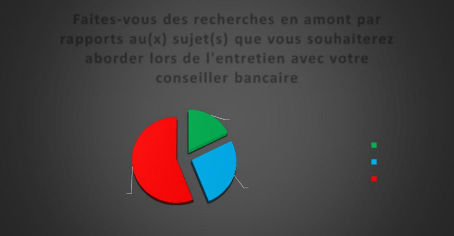

Faites-vous des recherches en amont par

rapports

au(x) sujet(s) que vous souhaiterez

aborder lors de l'entretien avec

votre

conseiller bancaire

56%

18%

26%

Oui, approfondies Oui, succinctes Non

Figure 5 : La recherche

d'informations avant rendez-vous en banque des Français.

Cependant le temps de réponse du conseiller n'est pas

satisfaisant pour le client, il s'agit de 60 sujets (58,82%) répondant

à ce résultat. Il est complexe pour le conseiller bancaire

d'avoir un temps de réponse équivalent à celui des outils

digitaux. L'analyse faite par le conseiller concernant les demandes de ses

clients nécessite incontestablement un laps de temps plus important. Les

clients s'habituent très vite à la rapidité de service et

de réponse des outils numériques.

Malgré cela, 79 répondants (77,45%) se sentent

satisfaits de la relation qu'ils entretiennent avec leur conseiller. Cette

satisfaction repose donc sur différents critères tels que le

temps de réponse, la qualité de réponse du conseiller, sa

sympathie, sa personnalisation de relation, en bref son humanité.

Nous pouvons affirmer que le conseiller reste un atout majeur

dans la relation client. En d'autres termes, 82 personnes (65,6%) expriment

qu'elles ne font pas de recherches de

41 | P a g e

comparaison entre les banques, et 101 personnes (80,8%) se

disent prêtes à recommander leur banque à d'autres

personnes. De ces résultats en ressort une satisfaction globale de la

relation qu'entretient le client avec sa banque, que cela se fasse par le

digital ou par l'humain.

A présent nous allons voir quels sont les motifs qui

produisent une rupture de relation entre le client et sa banque. Il

s'avère qu'un cruel manque de satisfaction avec le conseiller bancaire

pour 81 répondants ce qui représente 64,8% et un manque de

satisfaction des services digitaux pour 28 de ces répondants soit 22,14%

sont les raisons principales. D'après les réponses recueillies,

le conseiller possède une place décisive dans la relation et la

fidélité du client.

Le pourcentage de la relation « humaine », et plus

précisément celui du conseiller bancaire avec son client a

été défini dans notre questionnaire selon

différentes strates. 62 répondants sont en mesure de dire que la

relation avec leur conseiller bancaire représente entre 60 et 100% de

leur relation globale avec leur banque.

Ces réponses montrent à quel point il est

important, malgré la présence massive des outils digitaux, de

conserver le conseiller bancaire au plus près de ses clients pour

fournir des réponses qualitatives et maintenir une proximité

quasi inexistante avec les plateformes.

40

80

60

20

0

Sur une échelle de 1 à 10, quel

pourcentage

accordé vous à votre conseiller

bancaire

concernant votre satisfaction global avec la

banque

?

DE 0% à 40% De 41% à 59% De 60% à 100%

21

42

62

Figure 6 : La place du

conseiller bancaire dans la relation avec les Français.

Figure 7 : Les facteurs de

sollicitation du conseiller bancaire des Français.

42 | P a g e

Résultats N°4 : Il existe une

corrélation entre l'importance de la demande du client et sa

sollicitation avec les différents acteurs de la banque.

Au vu de nos résultats antérieurs, nous pouvons

imaginer qu'il peut persister une relation entre la nature de la demande du

client et le choix de communication. La préférence de contact du

client reste majoritairement celle de l'humain (du conseiller bancaire) puisque

78 répondants préfèrent ce mode de contact aux

dépens des outils digitaux.

Concernant la souscription de contrat, le client admet prendre

un rendez-vous afin de le finaliser plutôt que de le souscrire à

distance. Il est donc important pour nos clients d'avoir un contact humain lors

d'une décision « importante » comme celle de souscrire un

contrat.

Nous pouvons continuer sur notre prochaine question, celle-ci

nous amène à interroger l'importance du conseiller lors d'une

demande spécifique dans les étapes de vie d'un client

(réalisation d'un projet immobilier, une succession, une assurance

vie...). Nous observons que la plupart de nos clients accordent une

véritable importance au contact humain, ils sont plus de 108 à

l'exprimer.

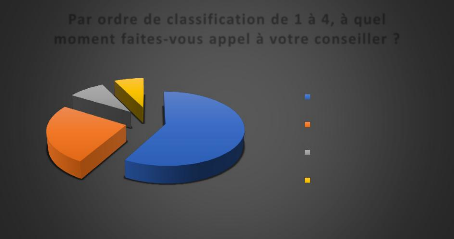

Par ordre de classification de 1 à 4, à

quel

moment faites-vous appel à votre conseiller ?

26%

9%

7%

Informations non disponibles sur les

58% applications / outils digitaux

Confidentialité plus rassurante qu'avec le digital

Interaction humaine privilégié au digital

Pour une demande précise

Après avoir demandé aux clients à quel

moment ils faisaient appel à leur conseiller, nous voyons qu'il s'agit

dans un premier temps lors d'une demande précise (72 répondants,

représentant 57,6%), suivi d'informations non disponibles pour le client

(32 répondants, représentant 25,6%). Ces réponses

apportent une véritable information quant à la psychologie du

client.

43 | P a g e

Après avoir constaté que les conseillers

bancaires étaient considérés comme de véritables

solutions auprès de leurs clients, voyons maintenant comment le client

souhaite traiter avec lui dans la relation quotidienne. Nous proposons divers

canaux pour interagir avec le conseiller, le téléphone reste le

1er moyen pour entretenir la relation, suivi par le rendez-vous

physique en agence. Il est nécessaire pour le client de se sentir en

contact physique ou bien à distance en ayant cet échange vocal

pour s'entretenir avec son conseiller bancaire.

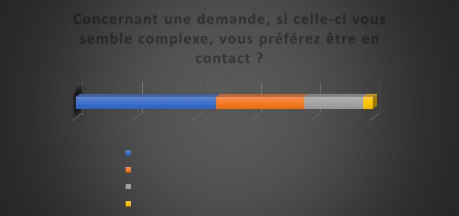

0% 20% 40% 60% 80% 100%

Concernant une demande, si celle-ci vous

semble

complexe, vous préférez être en

contact ?

Avec votre conseiller bancaire par téléphone

Avec votre conseiller bancaire en agence

Traiter avec lui par mail

Trouver une solution de manière autonome sur internet

59 37 25 4

Figure 8 : La

préférence de prise de contact des Français selon la

requête bancaire.

Enfin, nous ouvrons notre hypothèse avec une

perspective de relation client-conseiller nouvelle, après avoir compris

que celui-ci était un engrenage non remplaçable. Nous exposons la

nature de notre choix dans le fait que le client souhaite un contact humain,

mais s'agit-il uniquement d'un contact avec une personne connue depuis des

années ou bien un contact avec une personne connaissant les

différents segments de la banque ? Nous avons demandé à

nos sujets de choisir entre continuer une relation physique avec un conseiller

bancaire « général » (comme à notre

époque) ou bien choisir d'entretenir une relation avec différents

conseillers physiques experts dans les domaines de la banque (crédits,

épargne...). Selon nos résultats, nous observons que 67

répondants sur les 125 souhaitent une relation avec un expert et non

plus avec un conseiller général comme aujourd'hui. Il serait

intéressant de développer cette nouvelle opportunité.

44 | P a g e

|