Le crédit management à l'ère du numérique.par Elise-Esther TSOBGNY NGAMO Ecole de Management Normandie - Master 2 Management Stratégique et Opérationnel 2019 |

2- La Transformation Numérique des Services Financiers et CommerciauxSelon Accenture Stratégie, les piliers de la finance digitale en 2020 seront, l'intelligence artificielle et l'automatisation des tâches et services. Il est donc impératif que le Crédit Manager s'approprie de la robotisation et surtout de l'intelligence artificielle, pour devenir créateur de la valeur « cash business ». Dans un monde qui s'accélère, les robots de base de données garantiront une automatisation à 100% des tâches de masse, laissant au Crédit Manager l'opportunité de se concentrer sur ses valeurs ajoutées, qui sont l'analyse prédictive en « temps réel » (25%) et le management de la performance. (75%). Alain Leonard de « Coyline », déclare qu'à l'instar de l'automatisation, l'introduction de l'intelligence artificielle va considérablement améliorer la prise de décision du Crédit Manager. Les agents virtuels, vont lui permettre d'automatiser des processus dans un contexte de Smart et Big Data pour détecter les faibles signaux générateurs de risques et ainsi créer les scénarii de relances, par typologie de clients. Ce phénomène arrive tout juste dans les PME, alors que les grands groupes ont abordé le processus il y'a déjà 10 ans, et bénéficient d'ores et déjà des avantages pour leur croissance et le bien-être de leurs équipes. D'après une enquête de Deloitte (2018), la transformation digitale favorise la croissance de 40% en moyenne du processus « Order To Cash » et pourrait être un atout majeur dans le fonctionnement d'une entreprise. Par contre 28 % des DSI ont du mal à livrer les projets à cause de la dépendance aux anciens systèmes donc le paramétrage ne permet que de moitié les initiatives numériques Itsocial.fr, (2019). Au carrefour de toutes ces directions, le Crédit Manager devra donc par son leadership fédérer les énergies et les ressources afin que le risque crédit client et les technologies de pilotage sous-jacentes deviennent un enjeu majeur. Les systèmes d'informations s'avèrent être un véritable levier d'action pour l'accès aux informations fiables, pertinentes, en temps réel, pour l'accompagner dans la prise de décision efficace pour sécuriser le chiffre d'affaires. Fang, B. Zhang, P. (2016). L'activité commerciale des entreprises, est impactée dans toutes ses facettes : la négociation, la relation client avec le défi de vendre au client, et surtout d'être payé. Pour ce faire, les managers commerciaux avertis ne se contentent plus de faire du chiffre d'affaire, ils veulent saisir l'opportunité de la digitalisation de leur service pour suivre l'évolution numérique dans le secteur. Dujardin, P et Severin E. (2015)

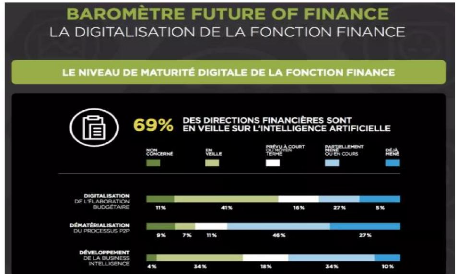

Figure :1 La Digitalisation de la fonction Finance La dématérialisation génère un gain de temps, qui devra être utilisé à bon escient pour davantage humaniser la relation client. 10

11 2-1 L'Automatisation du Recouvrement des CréancesAfin de suivre l'ère du numérique, les entreprises doivent disposer de solutions sous forme d'algorithmes facilitant la gestion du poste clients. Le secteur du recouvrement de créances, dispose des plateformes intuitives, simples à implémenter, et sans engagement contractuel. Elles peuvent ainsi tester ce service flexible et peu coûteux sans avoir besoin de souscrire de licence. Ces algorithmes sont efficaces, mais ne garantissent pas le risque zéro, l'absence de règlement malgré des relances soutenues fait partie du quotidien des entreprises. L'automatisation permet de réduire les délais de paiement de 15 à 20%, mais ne dispose d'aucune solution après une mise en demeure infructueuse. A ce niveau des actions coercitives comme par exemple mandater un professionnel sont nécessaire pour recouvrer l'encours impayé. L'inconvénient de confier le recouvrement à un professionnel prive de la maîtrise des actions déclenchées, et le risque d'enfreindre la relation client. Havrylchyk, O. Verdier, M. (2017). G.B. chef de Projet Innovation trouve que « l'automatisation du recouvrement oblige les entreprises à repenser leur business model, ce qui permet de faire appel à davantage de savoir-être et de bien-être au travail ». L'automatisation des relances permet un gain de temps permettant de se consacrer à l'analyse approfondie des axes d'optimisation, l'objectif est de capitaliser sur les nouvelles technologies pour automatiser les tâches chronophages. Une étude du « MIT Sloan et Capgemini » fait ressortir que les entreprises qui se transforment grâce au digital génèrent 26% de plus de profit. Ces processus offrent au Crédit Manager, la possibilité d'avoir les meilleurs indicateurs de prise de décision pour gagner en compétitivité. Parmi les solutions digitales au recouvrement des créances, il existe l'algorithme Legal tech, pour l'accès au droit en ligne, qui permet au créancier de faire des économies de frais juridiques. Il offre l'opportunité de faire une analyse juridique, saisir une juridiction et résoudre des litiges en quelques clics en ligne, sachant que la plupart des dossiers d'impayés ne nécessitent pas véritablement le concours d'un huissier ou d'un avocat. L'algorithme Legal tech devient donc un éventuel outil de substitution aux avocats. Bues, MM. Matthaei, E, (2017)

12 Automatiser le recouvrement pour une entreprise est donc de reprendre l'avantage sur les débiteurs les plus récalcitrants par un système de veille permanent qui dégage du temps pour l'amélioration du ratio-financier, par la diminution des créances douteuses. L'objectif final étant de renforcer la trésorerie, et surtout réduire les délais de paiement. Pour ce faire, la digitalisation apparait comme bénéfique à notre économie. Jackson, D (2016) déclare que « Le cercle vertueux de la bonne santé de nos entreprises est bien devant nous ». 2-1-1 La dématérialisation des factures et moyens de paiement.La dématérialisation est une réalité qui touche de nombreux secteurs d'activités, l'on constate une grande variété des projets qui résultent d'objectifs différents et de choix techniques variés. La dématérialisation consiste à substituer une gestion physique existante, par une gestion virtuelle, l'objectif est de gérer de façon totalement électronique des données ou des documents pour anticiper le risque d'impayé. Le but est d'éliminer tous les aléas qui pourraient retarder le paiement, tel que la non réception des factures et avoirs. Le fait de digitaliser l'envoi des factures permet d'assurer au moins 95% de leur réception. Evin-Leclerc, A. (2017). En conséquence des crises financières, le rôle du Crédit Manager ne se limite plus uniquement au recouvrement des créances, accompagné par la transformation numérique, il est aujourd'hui au centre de la stratégie de développement de l'entreprise. Son objectif est de concentrer ses efforts sur la préservation de la relation client, qui bien maitrisée, permettra d'accomplir facilement l'un de ses challenges qui est la dématérialisation des factures. Ford, J. (2018) il faut pour réussir, combiner efficacement ces outils pour respecter les engagements pris afin d'éviter tout litige. L'anticipation de l'impayé passe aussi par la prise en charge rapide des signaux d'alerte. Il convient de toujours associer la lutte contre les impayés à la démarche commerciale, et savoir exploiter au mieux les sources d'informations reçues lors des prospections. L'évaluation du score de solvabilité doit déterminer les conditions de paiement et l'attribution des limites de crédit. Lesca, H. Rouibah, K. (2016). Outre un gain financier significatif et une démarche éco-responsable, ce dispositif permet de réduire et de cibler automatiquement, les erreurs de facturation, principales raisons des retards de paiements. La sécurisation et la traçabilité des échanges est garantie pour chaque partie prenante et éliminent le souci des factures non parvenues. Ceci étant, l'amélioration des délais de traitement permet la réduction des tâches

chronophages. Ce système plébiscité par les pouvoirs publics facilite la relation client par des échanges simplifiés et automatisés. Buzan, T., Griffiths, C. (2016) La dématérialisation des moyens de paiement quant à lui se présente sous plusieurs formes, les portes monnaie électronique, paiement biométrique, PayPal, carte bancaire. L'objectif de ces modes de paiement est de simplifier et sécuriser les modes de règlements. Nous évoquerons parmi ces processus la méthode de paiement Fin tech et la méthode de paiement par carte bancaire notamment par voie électronique. a- La Méthode Fin Tech Les innovations changent les comportements dans les services financiers, ce qui est d'une grande importance pour l'industrie de la finance. Le défi pour les banques traditionnelles est de comprendre et d'accepter ces changements. King (2013) déclare que « La banque n'est plus un endroit où vous allez mais quelque chose que vous faites » Les recherches réalisées autour du processus Fin Tech laissent croire qu'il peut remplacer les banques. Annika Falkengren (2015), DG de Enskilda Bank, déclare dans la même logique que « Fin tech est comme une banque, agit comme une banque, mais n'est pas régulé comme une banque ». il en ressort que l'interaction entre Fin tech et les banques commerciales est considérée comme des variables interdépendantes, influencée par l'usage d'internet, la digitalisation des monnaies et l'introduction des paiements en temps réel. Pour faciliter l'accès au crédit, les plateformes fin tech peuvent remplir des fonctions de suivi de service des prêts semblables à celles des fournisseurs de crédit classiques telles que les banques. La principale différence, est que l'intermédiation entre emprunteurs et prêteurs, ainsi que la prise de risque ne passent pas par un bilan. Vasilieva, T., Lukanova, K. (2016). Par conséquent, au lieu d'enregistrer une marge d'intérêt nette, la plupart des plateformes de crédit fonctionnent selon le modèle de l'agent, dans lequel il faut se constituer une base d'investisseurs et la conserver pour se procurer un revenu sur commissions. Claessens, S. Frost, J. G Turner, G. Zhu, F. (2017) Mr FC, Directeur des ventes, « Il existe plusieurs moyens de paiement aujourd'hui pour les particuliers, cela devrait être élargis aux entreprises pour faciliter l'activité des TPE, et surtout limiter les défaillances. Le fait d'avoir trop de régulation peut freiner les opportunités de business.

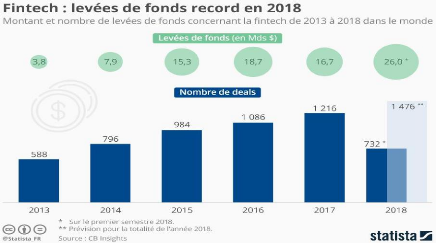

14 Figure : 2 https://www.businessinsider.fr/graphique-du-jour-fintech-levees-de-fond-2018

Les plateformes de crédit fin tech se distinguent des banques du fait qu'elles ne disposent pas de réseau de succursales et qu'elles numérisent la plupart des processus concernant leurs clients et le montage des prêts. Ces processus comprennent notamment les décisions de crédit, qui passent fréquemment par des algorithmes prédictifs et des techniques d'apprentissage automatique soutenus par les logiciels spécialisés en mode SaaS, ERP qui améliorent la performance de gestion des entreprises. b- Le paiement par carte bancaire Le paiement par carte bancaire est devenu une possibilité de règlement au comptant entre professionnels d'entreprises. Sa mise en place en entreprise est par ailleurs très lente, du fait qu'une partie du processus reste manuelle et nécessite un suivi régulier. Le mode de paiement digital pourra aider à résoudre le problème de défaillance des nouveaux clients et mauvais payeurs par la mise en place des systèmes de paiement comptant. L'automatisation des encaissements par les paiements comptant en ligne et sur les sites e-commerce, permettrons aux entreprises de mieux maîtriser leur trésorerie et de diminuer leur BFR. Nous devons le reconnaître, « la transformation numérique est en train d'impacter fortement nos services, nous devons nous adapter, pour ne pas rater des opportunités d'affaire » déclare Mme SM DAF

15 |

|