B. EVOLUTION DU MARCHE DES NOUVEAUX MOYENS DE PAIEMENT

:

L'interaction sans cesse croissante entre la finance et les

innovations technologiques en Afrique Centrale vont, au fil du temps favoriser

l'adoption d'une nouvelle forme de paiement appelé «

Monnaie électronique ».

La Monnaie électronique se défini au sens de

l'article 193 du Règlement N°01/02/CEMAC/UMAC/CM relatif au

Système moyens et incidents de paiement comme : « un moyen de

paiement, constituant un titre de créance incorporé dans un

instrument électronique et accepté en paiement par des tiers

autres que l'émetteur ».

Ce même article du règlement suscité

définit les Instruments électroniques comme :

« l'enregistrement des signaux dans une mémoire informatique,

soit incorporée sous la forme d'une carte remise par l'émetteur

au porteur, nominatives ou anonymes, soit incluse dans un ordinateur

chargé par l'utilisateur ou gérée de façon

centralisée ».

Cette définition relate avec une grande

fidélité l'architecture des instruments de paiements qui se sont

développés en Afrique Centrale depuis près de deux

Décennies. En effet, une étude20 menée par le

Groupe d'Action contre le Blanchiment en Afrique Centrale (GABAC) et

publiée en 2017 permet de relever le développement de deux

principaux instruments de paiement depuis la réforme de la Banque

centrale. Il s'agit des Cartes Prépayées et du Mobile

Money.

Si au terme de cette étude du GABAC, il ressort que

ces deux instruments électroniques, qui sont des supports de paiement de

la Monnaie électronique, sont embryonnaires dans la sous-région,

force est de constater que ces dernières années, les chiffres de

leur utilisation a explosé tant en nombre qu'en valeur.

1. Le Marché des Cartes

Prépayées

Concernant les Cartes Prépayée, l'étude

menée par le Gabac courant 2017, relève qu'un grand nombre de

groupe bancaire en Afrique Centrale n'émettent pas ce type de produit.

Au Cameroun par exemple, sur les 13 Banques agrées, seul

AFRILAND, UBA, et ECOBANK mettent cet instrument de paiement

à la disposition de la clientèle.

S'agissant de la distribution des Cartes

Prépayées dans la sous-région, seules les banques

exerçant leur activité au Cameroun ont fourni des données

suffisamment détaillées.

Tableau1 : Offre des Cartes

prépayées par quelques banques en Afrique centrale

20 Les Nouveaux moyens de paiement face au défi de la

lutte anti blanchiment et du financement du terrorisme en Afrique Centrale,

Gabac, Août 2017

Mémoire rédigé et YONDJE SITCHEDIE Didi

Stéphane 21 | P a g e

Thème : La modernisation des moyens de paiement et

le dispositif communautaire de lutte contre le blanchiment des capitaux et le

financement du terrorisme en zone CEMAC

Statistiques sur les cartes prépayées -

Afriland First Bank Cameroun

Indicateurs

|

|

|

|

2013

|

|

|

|

2014

|

|

|

|

2015

|

2016 (au 30/06/16)

|

Nombre de cartes

prépayées enregistrées

|

|

|

12

|

773

|

|

|

16

|

236

|

|

|

20

|

322

|

|

|

21970

|

Valeur des transactions effectuées

|

4

|

385

|

700

|

052

|

4

|

718

|

154

|

598

|

5

|

752

|

463

|

745

|

3

|

067

|

926 896

|

|

Statistiques sur les cartes prépayées-

UBA Cameroun

Indicateurs

|

|

|

2012

|

|

|

2013

|

|

|

2014

|

|

|

2015

|

Nombre de cartes

prépayées enregistrées

|

|

|

2

|

555

|

|

|

2

|

555

|

|

|

50

|

050

|

|

|

145

|

850

|

Valeur des transactions effectuées

|

12

|

775

|

000

|

000

|

56

|

387

|

500

|

000

|

125

|

125

|

000

|

000

|

182

|

312

|

500

|

000

|

|

Statistiques sur les cartes prépayées -

Ecobank Cameroun

Indicateurs

|

|

|

2012

|

|

|

|

2013

|

|

|

|

2014

|

|

|

|

2015

|

Nombre de cartes

prépayées enregistrées

|

|

|

1

|

|

|

7

|

422

|

|

|

7

|

321

|

|

|

8

|

158

|

Valeur des transactions effectuées

|

3

|

013

|

000

|

105

|

132

|

292

|

000

|

178

|

006

|

239

|

000

|

190 7

|

35

|

811

|

000

|

|

Source : données d'enquête GABAC

201721 De ces différentes statistiques, il en

ressort que :

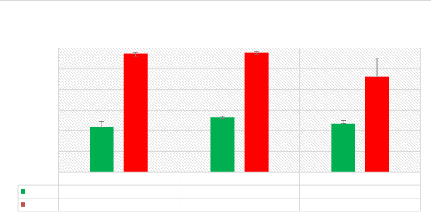

Le nombre de cartes prépayées émises par

la banque Afriland First Bank est passé de 12.773 en 2013 à

16.326 en 2014 (soit une augmentation de 27,81%), à 20.322 en 2015. Sur

la même période à UBA Cameroun, ce nombre est passé

2.555 à 50.050 (soit une progression de 1859% entre 2013 et 2014) et

à 145.850 en 2015. Pour ce qui concerne ECOBANK Cameroun, il est

resté quasi stable.

Pour ce qui concerne UBA Cameroun, le volume de transaction

en valeur via les cartes prépayées est passé de

56.387.500.000 FCFA en 2013 à 125.125.000.000 FCFA en 2014, soit une

hausse de 121,9%. Entre 2014 et 2015, ce volume de transaction a connu une

croissance de 45,7% passant à FCFA 182.312.500.000. A ECOBANK, entre

2013 et 2014, ce volume de transaction est passé de 105.132.292.000 FCFA

à 178.006.239.000 FCFA, soit une hausse de 69,31%. Entre 2014 et 2015,

ce montant a augmenté de 7,15% passant à FCFA 190.735.811.000.

Pour l'ensemble de ces banques, il ressort que le volume

d'activités liées aux cartes prépayées augmente au

fil du temps.

21 Les Nouveaux moyens de paiement face au défi de la

lutte anti blanchiment et du financement du terrorisme en Afrique Centrale,

Gabac, Août 2017

Mémoire rédigé et YONDJE SITCHEDIE Didi

Stéphane 22 | P a g e

Mémoire rédigé et YONDJE SITCHEDIE Didi

Stéphane 23 | P a g e

Thème : La modernisation des moyens de paiement et le

dispositif communautaire de lutte contre le blanchiment des capitaux et le

financement du terrorisme en zone CEMAC

Valeur

Nombre

22 901

283 138 531 000

AFRILAND

283 138 531 000 363 825 000 000

22 901

Offre des Cartes Prépayées par Banque de

2013 à 2015

198 455

363 825 000 000

198 455

UBA

49 331

1 699 965 958

ECOBANK

49 331

1 699 965 958

Source : données d'enquête GABAC

201722

EVOLUTION DE L'OFFRE DES CARTES PREPAYEES EN

ZONE

9 366

CEMAC DE 2013 À 2015

|

2013

|

|

2014

|

|

|

2015

|

|

NOMBRE

|

67390708621

|

303

|

654

|

158

|

184

|

546

|

824

|

569

|

366

|

VALEUR

|

162 009 769 408

|

303

|

654

|

158

|

184

|

373

|

735

|

380

|

366

|

|

67390708621

162 009 769 408

303 654 158 184

303 654 158 184

546 824 569 36

373 735 380 366

Source : données d'enquête GABAC

201723

2. LE MARCHE DU MOBILE MONEY

22 Les Nouveaux moyens de paiement face au

défi de la lutte anti blanchiment et du financement du terrorisme en

Afrique Centrale, Gabac, Août 2017

23 Les Nouveaux moyens de paiement face au

défi de la lutte anti blanchiment et du financement du terrorisme en

Afrique Centrale, Gabac, Août 2017

Thème : La modernisation des moyens de paiement et

le dispositif communautaire de lutte contre le blanchiment des capitaux et le

financement du terrorisme en zone CEMAC

Le mobile money permet d'effectuer, au travers de son

téléphone portable, des retraits en espèces ainsi que des

paiements de factures auprès de commerçants, le règlement

des impôts et taxes, les paiements en ligne, les achats d'articles, des

crédits de communication et des transferts d'argent. Il s'agit

essentiellement des transferts d'argent Peer to Peer (P2P)24

, Peer to cash (P2C25). En outre, le mobile money favorise

la collecte d'épargne auprès des populations non

bancarisées ou résidant dans les zones rurales, contribuant ainsi

à l'inclusion financière. Pour pouvoir utiliser le mobile money,

le client doit disposer d'une ligne téléphonique et renseigner un

formulaire de souscription, en y joignant une copie de sa carte nationale

d'identité.

En zone CEMAC ce service est régi par. Il est

exclusivement réservé aux Etablissements de Crédit, qui

sont les seules institutions dans la sous-région à disposer du

droit d'émettre de la monnaie électronique. Par ailleurs, dans le

cadre de cette activité, il est fait obligation à ces derniers de

disposer à leur tour d'un partenaire technique, qui doit être un

opérateur de téléphonie mobile, et qui sera chargé

de la distribution de la monnaie électronique ainsi produite par la

banque au travers de son réseau.

Cette activité, située à la

croisée des chemins entre la téléphonie Mobile et la

Finance traditionnelle, bien qu'ayant connu des débuts assez timides,

s'est très vite répandue au point d'être aujourd'hui

l'instrument financier le plus utilisé au quotidien dans certains pays

de la sous-région comme le Cameroun. Il ressort que le Mobile Money est

devenu le principal outil de développement de l'inclusion

financière en Afrique Centrale, faisant ainsi une grande concurrence

dans ce domaine même aux Etablissements de Micro Finance (EMF).

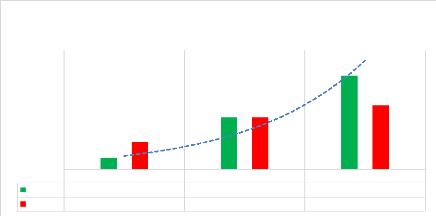

Comme illustré dans les tableaux ci-dessous et sur la

base des informations recueillies auprès des seuls opérateurs du

Cameroun et du Gabon, près de FCFA 868.702.238.000 ont transité

par le mode de paiement du mobile money entre 2011 et fin juin 2016.

Au Cameroun, le GABAC affirme par exemple dans la même

étude que : l'utilisation du Mobile Money a connu une forte ascension

à partir de 2013, on note déjà à ce moment un

accroissement du nombre de compte enregistré qui franchit la barre

symbolique de 2 700 000 comptes. Cette croissance atteint même 6 millions

de comptes au cours de l'année 2016. Par ailleurs, le nombre de compte

actifs sur la période 2011 à 2016 progresse également de

plus de 2000%.

S'agissant des flux financiers mobilisés à

travers les transactions par mobile money, leur valeur annuelle augmente en

moyenne de 170 % chaque année depuis 2013. En fin juin 2016 (1er

semestre), cette valeur est estimée à plus de 315 milliards de

FCFA (57% de plus que la valeur totale de l'année

précédente).

Par ailleurs, le groupe de travail suscité estime que

: « le mobile money confirme le rôle majeur de transfert

d'argent « instantané » que joue cet instrument auprès

de ses utilisateurs et l'augmentation de la vitesse de circulation des flux

financiers mobilisés. » Aussi, on peut observer que les soldes

en cours auprès des banques camerounaises, concernant cet outil, ont

progressé en glissement annuel de

24 Peer to Peer(P2P) : qui est l'abréviation

des transferts de compte à comptes

25 Peer to Cash(P2Cash) : transfert d'un compte vers

un utilisateur final payé en Cash

Mémoire rédigé et YONDJE SITCHEDIE Didi

Stéphane 24 | P a g e

Thème : La modernisation des moyens de paiement et

le dispositif communautaire de lutte contre le blanchiment des capitaux et le

financement du terrorisme en zone CEMAC

970% en 2013 mais seulement de 12 % en 2015 (voire 3% au

premier semestre 2016. Ce qui veut dire que les transferts par mobile money

sont effectués dans des délais de plus en plus brefs.

Au Gabon, la valeur totale des transactions mobile money de

l'opérateur Airtel a doublé en deux ans et se situe à plus

de 150 milliards de FCFA en 2014 et comme au Cameroun, 2013 est une

année charnière avec plus de 813 % d'augmentation du nombre de

comptes mobile money ouverts auprès de AIRTEL GABON. En 2014, le nombre

de comptes avoisine six millions trois cent mille (6 300 000).

Ces chiffres expriment à souhait l'importance sans

cesse accrue que revêt l'utilisation des nouveaux moyens de paiement en

Afrique centrale tant en valeur qu'en nombre.

Tableau : Offre de Mobile Money en Afrique centrale

(source : données d'enquêtes) Tableau Statistiques sur le

mobile money en Afrique Centrale

Indicateurs

|

2011*

|

2012*

|

2013

|

2014

|

2015

|

2016 (au 30/06/2016)

|

Nombre de comptes monnaie

enregistrés

|

42 996

|

628 378

|

2 738 901

|

3 589 086

|

3 796 051

|

6 284 061

|

Nombre de comptes de monnaie mobie

|

3 actif 589

|

68 799

|

1 442 692

|

1 738 976

|

2 172 792

|

2 808 249

|

Nombre d'agents enregistrés

|

659

|

264

|

6 849

|

5 991

|

17 219

|

11 952

|

Nombre d'agents actifs

|

206

|

400

|

1 969

|

4 461

|

4 943

|

6 379

|

Valeur des transactions bancaires mo

effectuées (en milliers)

|

372 581

|

7 563 47

|

30 789 734

|

71 993 361

|

201 397 836

|

315 685 248

|

Nombre des transactions bancaires m

effectuées

|

35 475

|

998 277

|

3 273 148

|

8 951 175

|

25 096 057

|

28 907 949

|

Soldes en cours des comptes bancaire

milliers)

|

(e

20 499

|

172 039

|

1 840 056

|

8 790 596

|

9 845 234

|

10 159 347

|

|

*statistiques ne concernant que l'opérateur Orange

Cameroun Statistiques sur le mobile money - AIRTEL -

GABON

Indicateurs

|

2 012

|

2 013

|

2 014

|

Nombre de comptes mobile money

|

294 428

|

2 687 540

|

6 261 740

|

Valeur des transactions

|

12 600 000

|

76 100 000

|

152 200 000

|

|

Mémoire rédigé et YONDJE SITCHEDIE Didi

Stéphane 25 | P a g e

Thème : La modernisation des moyens de paiement et

le dispositif communautaire de lutte contre le blanchiment des capitaux et le

financement du terrorisme en zone CEMAC

|