Le blanchiment de capitaux à l'épreuve des crypto-actifs.par Alexandra PUERTAS Université Paris 1 Panthéon-Sorbonne - Master 2 Droit Pénal International et des Affaires 2020 |

SOMMAIRERemerciements 5 Abréviations utilisées 7 Introduction 12 I. La prévention du blanchiment au moyen de crypto-actifs 28

contre le blanchiment 41 II. L'incrimination du blanchiment au moyen de crypto-actifs 48

III. La répression du blanchiment au moyen de crypto-actifs 72

Conclusion 83 Bibliographie 84 Page 12 sur 91 Introduction

1 ARISTOTE, Ethique à Nicomaque, Jules Tricot (trad.), Paris, Vrin, 1990, p. 240-244. 2 ARISTOTE, La Politique, Jules Tricot (trad.), Paris, Vrin, 1962, p. 57-58. 3 Les traces les plus anciennes de l'utilisation des cauris comme moyen de paiement, représentées sur des objets en bronze découverts en Chine, remontent au 13e siècle avant notre ère. Ces coquillages provenant essentiellement des eaux chaudes de l'Océan Indien et Pacifique ont circulé en Aise, en Afrique, en Océanie, allant jusqu'à atteindre l'Europe. VAN DAMME Ingrid, « Une monnaie singulière, le cauri », sur Musée de la Banque nationale de Belgique [en ligne], publié le 11 janvier 2007, [consulté le 11 mars 2020], https://www.nbbmuseum.be/fr/2007/01/cowry-shells.htm. 4 La fin de la convertibilité du franc français en or date de 1936, suivi par le dollar américain le 15 août 1971. 5 NAKAMOTO Satoshi, Bitcoin P2P e-cash paper [courriel], 1er novembre 2008 sur The Cryptography Mailing List.

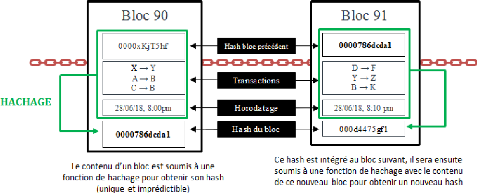

6 BLOCKCHAIN FRANCE, « Qu'est-ce que la blockchain ? », sur Blockchain France [en ligne], [consulté le 13 mars 2020], https://blockchainfrance.net/decouvrir-la-blockchain/c-est-quoi-la-blockchain/. 7 La blockchain horodatée fût théorisée pour la première fois par Stuart Haber et W. Scott Stornetta en 1991. HABER Stuart et STORNETTA W. Scott, « How to time-stamp a digital document », Journal of Cryptology, janvier 1991, n°3, p. 99111. 9 BLOCKCHAIN FRANCE, « Qu'est-ce que la blockchain ? », sur Blockchain France [en ligne], [consulté le 13 mars 2020], https://blockchainfrance.net/decouvrir-la-blockchain/c-est-quoi-la-blockchain/. 10 FAURE-MUNTIAN Valéria, GANAY Claude, LE GLEUT Ronan, Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 36-37. Page 14 sur 91 de crypto-actifs. Cet identifiant dénommé hash n'est rien d'autre que la compression de l'ensemble des données numériques qu'il contient11. Les transactions émises sur la blockchain sont stockées suivant une structure appelée arbre de hachage12 qui a pour principal intérêt de les lier entre elles. En effet, le hash d'un bloc est déterminé en fonction du hash du bloc précédent. Puisque chaque bloc renferme le résumé de l'ensemble des transactions contenues dans les blocs qui le précède, la blockchain est en principe infalsifiable. La structure d'une blockchain et le rôle des hashs

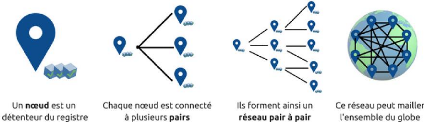

Source : FAURE-MUNTIAN Valéria, GANAY Claude, LE GLEUT Ronan, Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 31. En outre, la fonction de hachage permet aux mineurs de remonter rapidement l'historique des transactions afin de s'assurer qu'un utilisateur ne procède pas deux fois à une même transaction. Ce mécanisme de vérification appelé Unspent Transaction Output (UTXO) résout le problème des doubles dépenses. Une fois miné selon une méthode cryptographique propre au type de blockchain13, le bloc 11 Ibid., p. 26-32. 12 Les arbres de Merkle ou arbres de hachage ont été inventés par Ralph Merkle en 1979. 13 Il existe deux méthodes pour créer de nouveaux blocs dans une chaîne, la plus répandue est connue sous le nom de Proof-of-Work, tandis que l'autre est dénommée Proof-of-stack. Page 15 sur 91 est transmis par le mineur à ses noeuds pairs, c'est-à-dire aux détenteurs du registre avec lesquels il est connecté. Représentation d'un réseau de pair à pair

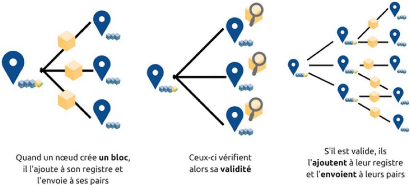

Source : Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 33. Chaque noeud vérifie alors la validité du bloc, l'intègre à sa copie du registre et le transmet à son tour à ses pairs. La diffusion d'un bloc dans un réseau de pair à pair

Source : Les enjeux technologiques des blockchain, Rapport au nom de l'office parlementaire d'évaluation des choix scientifiques et technologiques, Assemblée nationale, 20 juin 2018, p. 34. Page 16 sur 91 Une fois le consensus distribué entre les noeuds du réseau, le bloc est horodaté et ajouté à la chaîne de blocs à laquelle tous les utilisateurs ont accès. La blockchain est donc une grande base de données transparente, sécurisée et décentralisée où sont enregistrées toutes les opérations réalisées depuis son lancement. 6. - Ampleur et avantages des crypto-actifs - L'innovation technologique nous invite à repenser notre système financier. Elle offre la perspective d'une nouvelle relation de confiance fondée sur la preuve cryptographique communément admise par ses utilisateurs. Aujourd'hui, il existe plus de 5 563 crypto-actifs pour une capitalisation totale de près de 277 milliards de dollars14. Si cette dernière demeure négligeable comparativement à la masse monétaire mondiale (environ 13 000 milliards d'euros, rien que dans la zone euro, selon l'agrégat M3), certains acteurs y voient une technologie à même de soutenir l'innovation et l'inclusion financière. La démocratisation de l'usage des crypto-actifs porte en effet la promesse d'un accès simple et à moindre coût aux services financiers, par internet et mobile, sans compte bancaire traditionnel. En outre, le caractère décentralisé de la technologie blockchain permet des transactions plus rapides et moins coûteuses. Selon diverses études reprises par l'Autorité Bancaire Européenne (ABE), les frais de transaction moyens sur le protocole Bitcoin15 avoisinent les 1% du montant des transactions16, là où ce taux s'élève à 6,87 % pour les transactions bancaires et 7,04 % pour les transferts d'argent liquide17. De plus, les transactions transfrontalières en crypto-actifs ne sont pas soumises aux frais de change. Enfin, la technologie blockchain élargit le champs des possibles en matière d'accès au financement en permettant des levées de fonds internationales et sans intermédiaire, dites Initial Coin Offering18 (ICO). 14 COINMARKETCAP, All cryptocurrencies, sur Coinmarketcap [en ligne], [consulté le 10 juin 2020], https://coinmarketcap.com/all/views/all/. 15 Bitcoin avec une majuscule désigne le réseau Bitcoin, tandis que bitcoin sans majuscule est utilisé pour désigner les bitcoins en tant que cryptos-actifs. 16 AUTORITE BANCAIRE EUROPEENNE, Opinion on `virtual currencies', 4 juillet 2014, p. 16. 17 BANQUE MONDIALE, Remittance Prices Worldwide, mars 2020, p. 12. 18 Une offre au public de jetons est une opération de levée de fonds, effectuée sur une blockchain, par laquelle un porteur de projet ayant besoin de financement émet des jetons appelés tokens auxquels des investisseurs souscrivent généralement en crypto-actifs. Ces jetons peuvent accorder à leur détenteur un droit d'user des produits ou services du porteur de projet (utility token) ou lui offrir des droits financiers et/ou politiques tels que des droits de vote (security token). Ces jetons peuvent ensuite être revendus sur un marché secondaire à des fins spéculatives. Page 17 sur 91 7. - Définition - Un crypto-actif est avant tout un actif virtuel, c'est-à-dire « une représentation numérique de valeur qui peut être négociée numériquement19 ». Il se distingue de la « représentation numérique de la monnaie fiduciaire20 » utilisée pour transférer électroniquement une somme d'argent ayant cours légal, dit e-argent, en ce qu'il n'a pas de valeur légale dans toute juridiction. En outre, les crypto-actifs ont deux caractéristiques qui leurs sont propres. D'une part, ils sont convertibles, ce qui signifie qu'ils peuvent être échangés dans les deux sens contre une monnaie ayant cours légal21. D'autre part, ils fonctionnent de manière décentralisée22, placés sous la protection de la cryptographie. En droit interne, les crypto-actifs ont été définis pour la première fois dans le cadre du dispositif de lutte contre le blanchiment et le financement du terrorisme. L'article L. 561-2 du Code monétaire et financier fût réécrit par l'ordonnance du 1er décembre 2016 afin d'élargir le domaine des assujettis aux obligations de lutte contre le blanchiment. Les actifs numériques étaient alors définis comme : « tout instrument contenant sous forme numérique des unités de valeur non monétaires pouvant être conservées ou être transférées dans le but d'acquérir un bien ou un service, mais ne représentant pas de créance sur l'émetteur ». La création, par la loi de finances pour 2019, d'un régime d'imposition des plus-values résultant de la cession de crypto-actifs par des particuliers fit évoluer cette définition. L'article 150 VH bis du Code général des impôts s'efforça de distinguer deux nouveaux actifs numériques : les jetons et les coins. Ces derniers furent définis comme : « toute représentation numérique d'une valeur qui n'est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n'est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d'une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d'échange et qui peut être 19 GAFI, Virtual currencies: Key definitions and potential AML/CFT Risks, juin 2014, p. 4. 20 Ibid. 21 La notion de monnaie convertible ne signifie pas que la convertibilité est garantie par la loi. En effet, sa convertibilité est conditionnée à l'existence d'une offre et d'une demande sur un marché. 22 Les crypto-actifs se distinguent donc des actifs virtuels centralisés, c'est-à-dire émis et contrôlés par un administrateur, tels que ceux utilisés dans des jeux en ligne massivement multijoueur (Linden Dollar pour le jeu Second Life) ou sur des plateformes de e-commerce (Amazon Coins). L'utilisation de ces actifs à des fins de blanchiment ne sera pas traitée dans la présente contribution mais reste avérée. CHAMBRE DE COMMERCE INTERNATIONALE, « Virtual money laundering threat identified », sur Service de la criminalité commerciale de la Chambre de commerce internationale [en ligne], 12 novembre 2017, [consulté le 17 mars 2020], https://icc-ccs.org/icc 2527/index.php/388-virtual-money-laundering-threat-identified. Page 18 sur 91 transférée, stockée ou échangée électroniquement ». Le nouvel article L.54-10-1 du Code monétaire et financier, créé par la loi PACTE du 22 mai 2019, en reprend la définition.

23 BANQUE CENTRALE EUROPEENNE, Virtual Currency schemes - a further analysis, février 2015, p. 4. 24 « Mais au-delà, il ne doit pas y avoir d'ambiguïté : le bitcoin n'est en rien une monnaie, ou même une crypto-monnaie.» VILLEROY DE GALHAU François, Gouverneur de la Banque de France, Bitcoin [déclaration], Pékin, 1er décembre 2017. 25 Depuis 2019, la Fondation de France et l'Unicef acceptent les dons en crypto-monnaies. La liste des établissements français qui acceptent les paiements en bitcoins est disponible sur le site http://bitcoin.fr. 26 WOERTH Eric, PERSON Pierre, BARROT Jean-Noël, BRICOUT Jean-Louis, COQUEREL Eric, DUFREGNE Jean-Paul, VIGIER Philippe, Monnaies virtuelles, Rapport au nom de la commission des finances, de l'économie générale et du contrôle budgétaire, janvier 2019, p. 88. Page 19 sur 91 mondial de l'OCDE sur les politiques en matière de blockchain, Bruno Lemaire déclarait à ce sujet : « Avec le projet Libra, la souveraineté monétaire des états est en jeu ». A ce titre, il avançait des risques de substitution de devises dans les pays au système financier instable ou ayant perdu la confiance de la population. En outre, la forte volatilité des cours des crypto-actifs laisse craindre des risques pour la stabilité financière mondiale. A ce jour, les banques centrales et les institutions financières estiment que ce risque n'est pas avéré eu égard à leur faible capitalisation et à leur acceptabilité limitée27. Toutefois, fort de ses 2,6 milliards d'utilisateurs, Facebook pourrait rapidement changer la donne. Face à cet enjeu, le gouverneur de la Banque de France voit dans la mise en place d'une monnaie digitale de banque centrale : « un puissant levier d'affirmation de notre souveraineté28 ». Le 8 janvier 2020, Christine Lagarde affirmait son souhait de faire de l'Eurosystème et de la Banque Centrale Européenne des « acteurs sur ces questions29 ». Une étude sur la création d'un e-euro devrait bientôt voir le jour. 10. - Enjeux environnementaux - Le coût écologique des crypto-actifs est souvent pointé du doigt dans le débat public. En effet, le système de validation des transactions (minage) de certaines blockchain, notamment Bitcoin, nécessite une importante puissance de calcul et induit de ce fait une forte consommation d'électricité. Les données en la matière sont très approximatives, la consommation annuelle mondiale des mineurs oscillerait entre 21 et 52 kilowattheures par an30. Certains acteurs appellent cependant à ne pas confondre consommation énergétique et empreinte écologie. En effet, l'empreinte écologique d'une consommation d'électricité donnée dépend très largement du moyen de production utilisée31. Ainsi, l'utilisation massive d'énergies renouvelables par les mineurs pourrait permettre de limiter l'impact écologique des crypto-actifs. 27 FOND MONETAIRE INTERNATIONAL, Global Financial Stability Report, avril 2018, p. 24 BANQUE CENTRALE EUROPENNE, Crypto-Assets : Implications for financial stability, monetary policy, and payments and market infrastructures, mai 2019, p. 3. CONSEIL DE STABILITE FINANCIERE, Crypto-assets, mai 2019, p. 9. 28 VILLEROY DE GALHAU François, Monnaies digitale de banque centrale et paiements innovants [discours], Paris, 4 décembre 2019. 29 DE MENTHON Pierre-Henri et SYFUSS-ARNAUD Sabine, « Brexit, inflation, dettes... Les premières vérités de Christine Lagarde » [Interview], Challenges, 8 janvier 2020, https://www.challenges.fr/economie/brexit-inflation-dettes-les-premieres-verites-de-christine-lagarde 692623. 30 WOERTH Eric, PERSON Pierre, BARROT Jean-Noël, BRICOUT Jean-Louis, COQUEREL Eric, DUFREGNE Jean-Paul, VIGIER Philippe, op. cit. 31 JEANNEAU Clément, Impact écologique des blockchains et cryptomonaies : idées reçues et réalités, Blockchain Partner.

Page 20 sur 91

Animés par des motivations financières et techniques, les cybercriminels semblent aujourd'hui se rapprocher de ce que l'on appelait, dès 1937, la criminalité en «col blanc». En effet, le crime cryptographique profite à un segment petit mais puissant de criminels qui partagent la maîtrise et les codes du monde virtuel33. Bien que l'utilisation de crypto-actifs à des fins illicites a plus que doublé entre 2018 et 2019, elle demeure minime en ce qu'elle ne représenterait qu'1,1% du volume total des transactions en crypto-actifs. Les sommes en question sont toutefois considérables et avoisineraient les 12 milliards de dollars rien que pour l'année 201934. 32 ROUSSILLE Myriam, « Le bitcoin : objet juridique non identifié », Banque et Droit, janvier 2015, n°159, p. 27 s. 33 CABON Sarah-Marie, « L'influence du cyber espace sur la criminalité économique et financière », Droit pénal, mars 2018, n°3. 34 CHAINANALYSIS, The 2020 state of crypto crime, janvier 2020, p. 5. Page 21 sur 91 A ce stade, il convient de distinguer deux tendances, l'essor d'une cyber-délinquance nouvelle visant à l'appropriation de crypto-actifs de l'adaptation d'une délinquance plus traditionnelle à cette technologie. -- Essor d'une cyberdélinquance nouvelle -- Les cyber-attaques visant les plateformes d'échange relèvent de la première catégorie. La plus emblématique reste le piratage de la plateforme japonaise Mt Gox considérée à l'époque comme la première plateforme mondiale d'échange et de stockage de bitcoins. Fondée par Jed McCaleb pour servir de plateforme d'échanges de cartes du jeu «Magic : The Gathering», Mt Gox fut converti en 2010 en plateforme d'échange de bitcoins. Un an plus tard, la plateforme fut rachetée par Mark Karpelès, un jeune informaticien français présenté comme un autodidacte surdoué. Au printemps 2013, Mt Gox connaît son apogée. Mark Karpelès, que l'on nomme désormais le « Baron du Bicoin », enchaîne les interviews et affirme contrôler 80% des échanges mondiales de Bitcoin, représentant entre 5 et 20 millions de dollars de transactions par jour35. Le 7 février 2014, la plateforme suspend toutes ses transactions, 850 000 bitcoins ont été subtilisés pour une valeur à l'époque estimée à près de 473 millions de dollars. Cette attaque, en plus de provoquer la faillite de la plateforme et la ruine de milliers de clients, a ébranlé la confiance des investisseurs, faisant perdre au bitcoin la moitié de sa valeur en quelques jours. Le nombre de cyberattaques a doublé en 2019 avec pas moins de 11 attaques de plateformes d'échanges, contre 6 en 2018 et 4 en 201736. Bien que ce nombre ait augmenté de manière significative, le montant total de crypto-actifs dérobés a chuté par rapport à l'année passée, passant de 875 millions de dollars à 283 millions de dollars37. Ces chiffres s'expliquent par la survenance en janvier 2018 du plus important piratage lié aux crypto-actifs, la plateforme japonaise Coincheck s'étant vu dérober 534 millions de dollars. Si les plateformes d'échange restent la cible privilégiée des cyberdélinquants, les particuliers ne sont pas épargnés par ce phénomène. Afin de subtiliser les crypto-actifs d'un usager, le cyberdélinquant 35 LA TRIBUNE AVEC AFP, « Karpelès, le barron français du bitcoin, condamné au Japon », La Tribune [en ligne], 15 mars 2019, https://www.latribune.fr/economie/international/karpeles-le-baron-francais-du-bitcoin-condamne-au-japon-810794.html. 36 CHAINANALYSIS, The 2020 state of crypto crime, janvier 2020, p. 41. 37 Ibid Page 22 sur 91 doit nécessairement obtenir la clé privée38 de sa victime. Cette clé, assimilable à un code PIN de carte bancaire, est généralement stockée au sein d'un wallet ou portefeuille numérique qui peut être : un service en ligne dit wallet online, un programme informatique dit software wallet, ou un appareil dédié de type clé USB appelé hadware wallet. La méthode employée dépendra donc de la manière dont la clé privée est stockée. Dans le premier cas, dit hot storage (en ligne), l'appropriation consistera à accéder frauduleusement au support connecté à internet sur lequel est stocké la clé. Dans le second cas, dit cold storage (hors ligne), l'appropriation passera par la subtilisation du support physique sur lequel est consigné la clé privée de la victime. En outre, une technique populaire consiste en l'exfiltration des données dites copiées-collées. Les clés privées se présentant sous la forme d'une longue suite de chiffres et de lettres39, leurs propriétaires ont tendance à les «copier» pour ensuite les «coller» dans leurs presse-papiers. Ces derniers sont en général peu sécurisés et peuvent donc servir de vecteur d'attaque très efficace40. Enfin, relève également de cette catégorie, le cryptojacking qui consiste à utiliser clandestinement la puissance de calcul d'un ordinateur afin de miner des crypto-actifs au bénéfice exclusif de l'attaquant. Le minage étant énergivore, la victime subit alors une augmentation de sa facture d'électricité et la détérioration de son matériel informatique. - Adaptation d'une délinquance traditionnelle - Parmi cette deuxième catégorie, les escroqueries sont particulièrement préoccupantes. La forte volatilité des crypto-actifs a contribué, dans l'inconscience collective, à les assimiler à des placements financiers lucratifs41. Deux mille dix-neuf a été l'année de tous les records en matière d'escroquerie avec un butin estimé à près de 4,30 milliards de dollars42. Une part importante provient d'escroqueries à l'investissement de type Ponzi parmi lesquelles il convient de citer PlusToken, l'un des plus grands systèmes de Ponzi, qui aurait attiré à lui- 38 La sécurité des transactions émises sur la blockchain est assurée par le recours à la cryptographie asymétrique qui repose sur une paire de clé publique et privée. Une comparaison peut être faite avec le monde bancaire opérant sur le modèle RIB/PIN. Le RIB, correspondant à la clé publique, peut-être communiqué au public et sert exclusivement à recevoir des fonds. Le code PIN, correspondant à la clé privée, doit être gardée confidentielle et permet de retirer les fonds. 39 Exemple de clé : 1PhKuLP7AJRAXfSh1UGNetZjrPRkkVxwjB 40 MARTINON Jacques, « Crypto-actifs : la justice pénale à l'épreuve des cryptomonnaies », Dalloz IP/IT, octobre 2019, p. 531. 41 Le caractère hautement spéculatif du bitcoin résulte de la limitation du nombre maximal d'unités pouvant être créées (21 millions de bitcoins) et de la régulation du rythme de création (rythme divisé par deux tous les 210 000 blocs minés, soit tous les 4 ans environ). Ainsi, 50 bitcoins pouvaient être créés en 10 minutes en 2009, contre 12,5 depuis 2017. 42 CHAINALYSIS, The 2020 state of crypto crime, janvier 2020, p. 17 s. Page 23 sur 91 seul près de 3 milliards de dollars43. Par ailleurs, les Initial Coin Offerings44 (ICO) sont une source non-négligeable d'escroqueries. Selon les chiffres du site Deadcoins, repris dans un rapport de l'Autorité des Marchés Financiers (AMF), on dénombrait fin 2018 environ 183 ICOs frauduleuses, pour des préjudices financiers élevés mais difficiles à estimer45. En outre, les extorsions par le biais d'attaques de ransomwares (rançongiciels) sont l'une des menaces actuelles les plus importantes en terme de cybercriminalité. Europol les considèrent comme la « la forme de cyberattaque la plus répandue et la plus dommageable financièrement46». Les ransomwares sont des logiciels malveillants qui chiffrent les données enregistrées sur un disque dur ou verrouille l'accès à un ordinateur. La victime se voit alors contrainte de payer une rançon, souvent en crypto-actifs, afin de reprendre le contrôle de ses fichiers ou de son appareil. Le 13 décembre 2019, le gouvernement de la Nouvelle-Orléans a été contraint de déclarer l'état d'urgence après que le réseau informatique de son administration ait été infecté. Le temps d'arrêt causé par l'attaque aurait coûté à la ville près de 7,2 millions de dollars47. La France n'est pas épargnée par ces attaques, récemment c'est l'agglomération de Grand Cognac48 ainsi que le CHU de Rouen49 qui en ont fait les frais. 43 MC GARRY Dan, NANUA Richard et MALAPA Terence, « Six chinese face deportation », Vanuatu Daily Post [en ligne], juin 2019,

https://dailypost.vu/news/six-chinese-face-deportation/article

fef7f311-679d-5d1b-9ec5- 44 Une offre au public de jetons est une opération de levée de fonds, effectuée sur une blockchain, par laquelle un porteur de projet ayant besoin de financement émet des jetons appelés tokens auxquels des investisseurs souscrivent généralement en crypto-monnaies. Ces jetons peuvent accorder à leur détenteur un droit d'user des produits ou services de la société (utility token) ou lui offrir des droits politiques ou financiers tels que des droits de vote (security token). Ces jetons peuvent ensuite être revendus sur un marché secondaire à des fins spéculatives. 45 LE MOIGN Caroline, Ico françaises : un nouveau mode de financement ?, AMF, novembre 2018. Le rapport cite le cas des sociétés américaine PlexCorps (15 millions de dollars), vietnamienne Modern Tech (660 millions de dollars via deux ICO) et anglaise BitConnect (700 000 dollars). 46 EUROPOL, Internet organised crime threat assessment 2019, 9 octobre 2019, 4 p. 47 WILLIAMS Jessica, « Cyberattack has cost New Orleans $7.2 million; city email still not fully restored; tax payment deadline delayed », The Times-Picayune, 15 janvier 2020, https://www.nola.com/news/politics/article 8dbed526-37d0-11ea-9998-bbe9bfc93b5b.html. 48 PASQUIER Julie, « Virus à l'agglo de grand cognac : une attaque sans précédent », Charente Libre, 22 octobre 2019, https://www.charentelibre.fr/2019/10/22/virus-a-l-agglo-de-grand-cognac-une-attaque-sans-precedent,3505276.php. 49 TRIOLLIER Gilles, « Frappé par une cyberattaque massive, le CHU de Rouen forcé de tourner sans ordinateurs », Le Monde, le 18 novembre 2019, https://www.lemonde.fr/pixels/article/2019/11/18/frappe-par-une-cyberattaque-massive-le-chu-de-rouen-force-de-tourner-sans-ordinateurs 6019650 4408996.html. Page 24 sur 91 Enfin, les crypto-actifs peuvent être utilisés à des fins de financement du terrorisme50. L'institut de recherche des médias du Moyen-Orient a publié le 21 août 2019 une étude sur le sujet51. Elle montre qu'au cours des cinq dernières années l'utilisation des crypto-actifs par les organisations terroristes s'est développée à partir de campagnes de levées de fonds. Bien qu'elles paraissent marginales et que leurs rendements semblent modestes (dans les dizaines de milliers de dollars), la menace est bien présente, les attaques terroristes ne nécessitant souvent que peu de moyens52. 13. - Le blanchiment de capitaux - Le blanchiment de capitaux est le dénominateur commun entre toutes ses infractions puisque chaque cybercriminel qui tire de son infraction un produit en crypto-actifs doit en obscurcir l'origine dans le but de les convertir en espèces. La conversion inverse (fiat-crypto) présente également des atouts, notamment en termes de traçabilité des fonds. Le blanchiment de capitaux peut être définit comme l'opération ayant pour finalité de faire disparaître l'origine des fonds provenant d'un crime ou d'un délit afin de les réintégrer dans le circuit financier légal (C. pén. art. 324-1 du Code pénal). Parce que le produit de l'infraction est illicite, l'acte qui vise à lui donner une apparence légale, donc « propre » est dénommé blanchiment en droit français, blanchissage en droit suisse, money laudering en droit anglo-saxon ou encore recyclage en droit italien53. Cette terminologie serait liée à l'histoire d'Al Capone qui aurait, à la fin des années 20, investi une part significative des profits tirés de ses activités mafieuses dans une chaîne de blanchisseries54. La métaphore prend tout son sens lorsque l'on constate que l'argent sale subit différents traitements comparables au programme d'une machine à laver : le prélavage qui correspond à la réintroduction des fonds illicites dans le système financier ; le lavage qui consiste à multiplier les opérations bancaires et financières dans le but de casser tout lien entre les fonds et l'infraction dont ils proviennent ; enfin 50 DUBOIS Kévin, Analyste criminel à l'Office Central de Lutte contre la Cybercriminalité (OCLCTIC), Expert en crypto-actifs, entretien téléphonique mené par Alexandra Puertas, le 27 juin 2020 51 STALINSKY Steven, The coming storm : terrorists using cryptocurrency, MEMRI, 21 août 2019. 52 POPPER Nathaniel, « Terrorists Turn to Bitcoin for Funding and They're Learning Fast », The New York Times, 18 août 2019, https://www.nytimes.com/2019/08/18/technology/terrorists-bitcoin.html. 53 MATSOPOULOU Haritini (dir.), MASCALA Corinne (dir.), Le Lamy droit pénal des affaires, Wolters Kluwer, 2020, 1739°. 54 DAURY-FAUVEAU Morgane, Fascicule 20 : blanchiment - conditions et constitution, JurisClasseur Pénal des Affaires, Lexis Nexis, 2 mai 2020, 1°. Page 25 sur 91 l'essorage qui est réalisé par l'investissement des fonds d'origine frauduleuse dans les circuits légaux de l'économie. La lutte contre le blanchiment de capitaux poursuit donc un double objectif, d'une part, prévenir les activités criminelles en faisant en sorte que le crime ne paie pas, d'autre part, assurer l'intégrité et la stabilité du système économique et financier. 14 - Utilisation des crypto-actifs à des fins de blanchiment - Les risques de blanchiment liés à l'usage des crypto-actifs tiennent au fait qu'ils permettent des transferts d'actifs pseudonymes (Bitcoin) voir anonymes (Monero) en marge de toute entité centrale de contrôle. Leur utilisation est de ce fait beaucoup moins réglementée que le système bancaire traditionnel. Ces risques sont cependant à relativiser au regard du fait que l'utilisation des mules d'argent reste le moyen de blanchiment privilégié des criminels pour transférer rapidement des fonds vers des territoires au système financier moins réglementé55. Néanmoins, la pandémie actuelle rend l'utilisation des mules d'argent difficile au regard de l'intensification des contrôles aux frontières voire leurs fermetures. Les blanchisseurs pourraient intégrer ces risques dans leur modèle criminel et trouver dans les crypto-actifs des aspects séduisants56. En outre, certains font valoir que les crypto-actifs ne présentent pas de risque en matière de blanchiment puisque leur utilisation requiert des compétences techniques et que leurs cours exposent les blanchisseurs à des pertes financières. Toutefois, les risques liés à la volatilité des crypto-actifs tendent à être neutralisés par l'utilisation de stablecoins. Les stablecoins sont des crypto-actifs dont le cours est stabilisé par une réserve de monnaie ayant cours légal voir à un panier de devises tel que l'envisage le projet Libra. Parmi les stablecoins, le crypto-actif Tether domine le marché avec une capitalisation boursière estimée à près de 9 milliards de dollars américains, le classant à la 3ème place des crypto-actifs en terme de 55 COMMISSION EUROPENNE, Rapport de la Commission au Parlement européen et au Conseil sur l'évaluation des risques de blanchiment de capitaux et de financement du terrorisme pensant sur le marché intérieur et liés aux activités transfrontières, 3 p. ; EUROPOL, Internet organised crime threat assessment 2019, 9 octobre 2019, 52 p. 56 PIERSON Frédérique, Capitaine de Police, Responsable du Bureau des avoirs criminels d'Europol, entretien téléphonique mené par Alexandra Puertas, le 10 juin 2020. Page 26 sur 91 capitalisation boursière derrière Bitcoin et Ethereum57. Tether fonctionne sur le principe d'un ratio 1:1 de réserve ce qui signifie que chaque unité tether créée correspond à un dollar américain (pour le USD?), un euro (pour le EUR?) ou encore un yuan chinois offshore (pour le CNH?) détenu sur les comptes bancaires de la société Tether Limited58. En un peu plus d'un an, la quantité de tether en circulation a quintuplé passant de 2 millions au 1er avril 2019 à 9,7 millions au 10 juin 202059. Enfin, l'utilisation des crypto-actifs à des fins de blanchiment présentent au moins quatre avantages : - Un intérêt en matière logistique : la dissimulation d'une clé cryptographique étant bien plus aisée que la dissimulation de liquidités ; - Des avantages en terme de mobilité : les crypto-actifs sont un moyen rapide et sécurisé pour faire transiter de la valeur au-delà des frontières ; - Des intérêts en matière d'investissement : les crypto-actifs constituent un bon outil d'investissement criminel ; - Des intérêts en matière de traçabilité : les portefeuilles cryptographiques ne figurent pas parmi le fichier national des comptes bancaires et assimilés (FICOBA) qui permet, depuis sa création en 1971, de recenser les comptes existants - qu'ils soient bancaires, postaux ou encore d'épargne - et de fournir des informations aux personnes habilitées60. 57 COINMARKETCAP, All cryptocurrencies, sur Coinmarketcap [en ligne], [consulté le 10 juin 2020], https://coinmarketcap.com/all/views/all/. 58 TETHER, « Tether : Fiat currencies on the Bitcoin blockchain », sur Tether [en ligne], [consulté le 10 juin 2020], https://tether.to/wp-content/uploads/2016/06/TetherWhitePaper.pdf. 59THE STABLECOIN INDEX, « Market cap » [en ligne], sur The stablecoin index [consulté le 10 juin 2020], https://stablecoinindex.com/marketcap. 60 HOUEL Jean-Luc, Ancien enquêteur financier à la section de recherches de Dijon, Ancien chef de la cellule régionale des avoirs criminels, entretien téléphonique mené par Alexandra Puertas, le 11 juin 2020. Dès 2011, TRACFIN alertait sur les risques d'utilisation des crypto-actifs à des fins de blanchiment61. Il semblerait que ces risques tendent à s'intensifier depuis un an environ62. L'ampleur du blanchiment de capitaux au moyen de crypto-actifs est difficile à évoluer mais est considérée comme importante63. Face à ce phénomène, le Groupe d'action financière (GAFI) a appelé en février 2018 ses trente-neuf états à membres, à adopter de nouvelles dispositions préventives et répressives pour renforcer la lutte contre le blanchiment de capitaux liée à l'usage des crypto-actifs64. Cette action fût appuyé par le G20 à l'occasion du sommet des 19 et 20 mars 201865. Une question est donc à ce stade légitime : La politique française de lutte contre le blanchiment est-elle adaptée aux nouveaux risques que constituent les crypto-actifs ? Pour répondre à cette question, il convient de s'intéresser à l'assujettissement, en France, des acteurs de l'écosystème crypto (I), avant de vérifier que l'incrimination de blanchiment prévue par le Code pénal est applicable à celui commis au moyen de crypto-actifs (II), puis enfin s'assurer de l'effectivité du système répressif (III). Page 27 sur 91 61 TRACFIN, Rapport d'activité 2011, 11 p. 62 PIERSON Frédérique, Capitaine de Police, Responsable du Bureau des avoirs criminels d'Europol, entretien téléphonique mené par Alexandra Puertas, le 10 juin 2020. 63 CHAINALYSIS, The 2020 state of crypto crime, janvier 2020, 8 p. 64 LANDAU Jean-Pierre avec la collaboration de GENAIS Alban, Les crypto-monnaies, Rapport au Ministre de l'Économie et des Finances, 4 juillet 2018, 54 p. 65 BANQUE DE FRANCE, G20 Osaka Leader's declaration, 28 et 29 juin 2019. Page 28 sur 91 |

|