CHAPITRE I : AMELIORER LA GESTION DES

OPERATIONS COURANTES

Section 1 : RENFORCER LES RESSOURCES HUMAINES

Paragraphe 1 : La phase

d'évaluation des capacités

Il s'agira à ce niveau précis d'évaluer les

compétences, les connaissances du personnel intervenant dans la gestion

du portefeuille maladie.

Des évaluations sont déjà faites de

façon trimestrielle par la Direction Technique et Commerciale. Mais

elles sont limitées. L'évaluation du personnel ne devrait

pas servir de contrôle mais plutôt de moyen pour

s'améliorer.

Ainsi après une bonne phase d'évaluation de tous

les acteurs de la gestion, la direction pourra détecter les faiblesses

en vue de proposer un chronogramme de formation pour rendre performant la

qualité du travail personnel.

Paragraphe 2 : la phase de la

formation

Il s'agira pour la Direction de faire des formations en ce qui

concerne le fonctionnement du contrat d'assurance maladie et sa gestion.

En effet, le rédacteur production doit maîtriser le

contrat dans son intégralité pour être plus efficace dans

son travail, pour avoir des aptitudes plus professionnelles. Celui-ci peut

alors mieux présenter le produit à l'assuré. Ainsi lors de

l'entretien de l'assuré, il est à mesure de répondre aux

préoccupations de l'assuré quant il s'agira de parler des

prestations, du remboursement des frais, des spécificités de

chaque gestionnaire.

Il est important que l'agent soit donc formé sur les

différents aspects du contrat d'assurance maladie. Les informaticiens en

charge de la conception du logiciel doivent eux aussi être formés

sur les outils utiles à une meilleure conception du logiciel,

adaptée aux méthodes de travail, ainsi que les comptables sur les

méthodes de travail.

Paragraphe 3 : Harmonisation des

méthodes de travail

On parle d'harmonisation quand il y a entente, symbiose

concordance. Il est important que les méthodes de travail soient connues

des deux parties qui travaillent en collaboration de sorte à pouvoir

mieux les harmoniser. Nous proposons donc qu'il y ait des séances de

travail avec les gestionnaires pour que leurs méthodes de travail soient

connues par l'assureur et vice-versa. Puis à l'issue, il faut que chaque

partie énumère les difficultés rencontrées dans la

collaboration avec l'autre, et exprime par la suite ses besoins et ce qu'elle

attend de l'autre pour l'avenir.

Par ailleurs, après que chaque partie ait analysée

les informations qu'elle aura obtenu de ces séances de travail, les deux

auront une séance de travail qui sera spécifique à

l'harmonisation du travail pour un meilleur rendement du travail.

Paragraphe 4 : la nécessité

d'une division statistique

Nous proposons la mise sur pied d'une cellule statistique qui

sera chargée de faire des études poussées sur les

statistiques des remboursements effectués, les frais exposés par

les assurés, l'ajustement des tarifs maladie, des études sur la

rentabilité du portefeuille maladie.

A- Les outils utiles au travail de la cellule

statistique

1-Les outils de mesure de la rentabilité du

portefeuille

a- L'analyse technique :

le rapport sinistre à prime

On appelle rapport « Sinistre à

Primes » de l'exercice de survenance i et on note en

abrégé S/P (ou S/C avec C pour cotisation) vu avec un

délai de j années le quotient de charge finale des sinistres

estimée à partir des paiements effectués jusqu'à

l'année i+j au montant des primes acquises de l'exercice i estimé

à la même date. Ce rapport doit selon la technique de l'assurance

être inférieur ou égal à 65% pour

qu'un produit soit rentable. En effet, selon la technique de l'assurance, pour

une prime de 100 francs encaissée, nous avons 65 francs

constituant la prime pure, 7 francs correspondant aux frais de

gestion, 8 francs aux frais d'acquisitions et 20 francs

alloués au paiement des commissions.

On a une décomposition comme suit :

- 65 francs de prime pure

100 francs de primes - 7 francs de frais

de gestion

- 8 francs de frais d'acquisition

- 20

francs de commission

Le terme de prime pure désigne le

montant servant à couvrir le risque garanti. En d'autres termes, la

prime pure est la partie de la prime servant à payer les sinistres.

C'est pour cette raison qu'en matière de recouvrement, il importe de

pouvoir encaisser au moins 65% des primes émises.

Les frais de gestion sont les frais

supportés par l'entreprise dans l'exercice de ses activités. Ils

englobent les salaires, les charges d'électricité, de loyer,

d'eau, les fournitures de bureau, et tous autres frais liés à la

gestion .

Les frais d'acquisition correspondent aux frais

engagés par l'entreprise pour générer la part des primes

d'acquises correspondant aux affaires nouvelles de l'exercice.

Les commissions sont des montants

attribués aux apporteurs d'affaires en guise de

rémunération.

b- L'analyse

comptable

Le résultat d'une entreprise sur une période

donnée est égal à la différence entre d'une part,

les produits et, d'autre part, les charges (d'exploitation, financières

et exceptionnelles) engagées sur la même période, ainsi que

l'impôt sur les sociétés. Il se calcule en déduisant

du résultat courant avant impôts (différence entre le

résultat d'exploitation et le résultat financier) toutes les

charges non encore prises en compte dans la détermination des soldes

intermédiaires. C'est ainsi qu'on peut ajouter, à ce niveau, les

quotes-parts des résultats des sociétés non

consolidées.

En assurance, ce calcul se fait comme suit :

|

Primes acquises

|

PA

|

|

Charges de sinistres estimée définitive

|

- Ch Sin

|

|

Résultat technique brut

|

= RTB

|

|

Frais de gestion

|

-FG

|

|

Frais d'acquisition net de la variation

|

+FRA-Var

|

|

Produits financiers

|

+PF

|

|

Solde de réassurance

|

-REASS

|

|

Résultat avant impôts sur les

sociétés

|

=RAVIS

|

|

Impôts sur les sociétés

|

-IS

|

|

Résultat net

|

=RN

|

Calcul du résultat net

comptable en assurance

c-L'analyse financière du

portefeuille

· Le taux de rendement interne

(TRI)

Il s'agit du taux de rendement interne qui équilibre les

flux financiers entre l'actionnaire et les opérations d'assurance

liées aux contrats en portefeuille. On tient compte ici, du fait que

l'activité nécessite un niveau minimum de fonds propres qui

doivent être rémunérés.

La rentabilité des capitaux investis (Return on

equity or ROE)

Il s'agit du ratio entre le résultat comptable de

l'exercice et les fonds propres disponibles à l'ouverture de l'exercice

ou les primes de l'exercice. Il traduit le retour sur investissement pour les

actionnaires. Ce qui nous donne la formule suivante :

Résultat net comptable de l'exercice n

ROE(n)=

Fonds propre à l'ouverture de l'exercice

n

2-Les outils utiles à l'étude technique

de la consommation

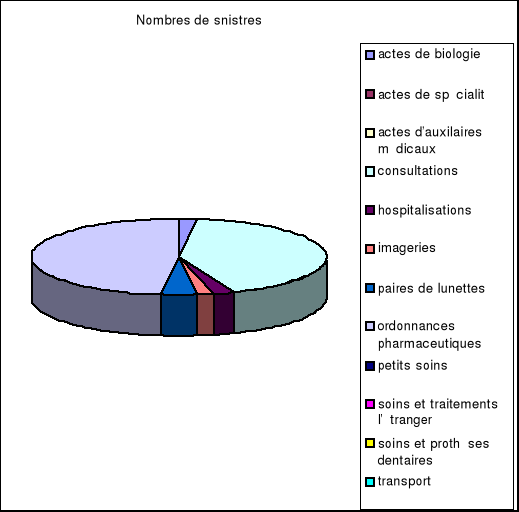

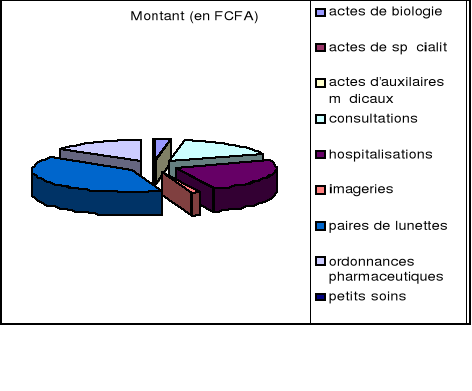

a- Les statistiques par acte

médical

Les statistiques seront établies en prenant en compte le

nombre de sinistres par acte, le coût des sinistres par acte.

A l'aide des chiffres obtenus, on détermine les actes

médicaux sur lesquels la fréquence des sinistres est

élevée et ceux sur lesquels le montant est élevé.

L'acte sur lequel il y aura le plus de sinistres sera appelé

« STAR » et celui sur lequel le montant

sera le plus élevé sera appelé

« LOST ».Voici un exemple de

simulation :

Utilisons cet tableau issu des Statistiques maladie transmises

par ASCOMA pour la période

Allant du 01er Juillet au 30 Septembre 2008. Elles

concernent l'assurance maladie du personnel de GNA-CI.

|

ACTES MEDICAUX

|

Nombres de sinistres

|

Montant (en FCFA)

|

|

actes de biologie

|

1

|

24 672

|

|

actes de spécialité

|

0

|

0

|

|

actes d'auxiliaires médicaux

|

0

|

0

|

|

consultations

|

21

|

162 400

|

|

hospitalisations

|

1

|

243 182

|

|

imageries

|

1

|

12 000

|

|

paires de lunettes

|

2

|

388 000

|

|

ordonnances pharmaceutiques

|

24

|

148 092

|

|

petits soins

|

0

|

0

|

|

soins et traitements à l'étranger

|

0

|

0

|

|

soins et prothèses dentaires

|

0

|

0

|

|

transport

|

0

|

0

|

Nombre et montant de sinistres par acte

médical

Graphique relatant le nombre de sinistres

par acte médical

Graphique relatant le montant des frais

exposés par acte médical

· Interprétation des

données

Ici on voit clairement que les actes sur lesquels il y a plus de

réalisations (sinistres) sont les consultations et les petits soins.

Nous avons ici pour « STAR », les

ordonnances pharmaceutiques qui notamment sont relatives aux

consultations où le nombre de sinistres est presque égal à

celui des ordonnances pharmaceutiques.

Par ailleurs, il se trouve que le

« LOST » est celui des paires de

lunettes.

On peut donc jeter un coup d'oeil de plus près aux

documents originaux et faire des vérifications.

Par prolongement des analyses, on peut rechercher l'acte

médical sur lequel pendant un exercice, il y a plus de sinistres. Une

fois qu'il est repéré, on peut suggérer de faire des

négociations sur le prix de ces médicaments :

c'est-à-dire que si par le biais des conventions liant les gestionnaires

aux centres conventionnés, les coûts des prestations sont

réduits, on peut réduire ainsi le montant total des sinistres.

3- l'utilisation des indicateurs de

performance

Un indicateur est une information ou un ensemble d'informations

contribuant à l'appréciation par le décideur d'une

situation. Un indicateur de performance est une mesure ou un ensemble de

mesures braquées sur un aspect critique de la performance globale de

l'organisation.

Il est bon pour mesurer la performance des prestations

effectuées par l'entreprise d'initier les indicateurs.

En voici quelques exemples.

· le taux de renouvellement

(TR) des contrats qui se calcule comme suit :

Nombre de polices renouvelées

TRC=

x 100

Nombre de polices initiales

Les polices non renouvelées correspondent ici aux polices

résiliées à la demande du client

Il nous permet de mesurer le degré de fidélisation

de la clientèle.

Il doit être supérieur ou égal

80%.

Il est nécessaire pour attirer l'attention de la compagnie

sur une mauvaise qualité éventuelle des prestations. En effet, si

nous avons par exemple un TR qui s'élève à 25%. Cela

signifie que près de 75% des polices ont été

résiliées. Il va falloir trouver la raison d'un tel

résultat.

· La proportion du nombre de sinistres par acte

médical et par assuré.(PNSAA)

Il se calcule pour chaque acte médical comme

suit :

Nombre de sinistres

PNSAA =

x 100

Nombre total de sinistres

En établissant les statistiques, si l'on se rend compte

que pour un assuré donné, il y a par exemple les analyses

médicales qui constituent à elles seules 90% du nombre total de

sinistres, cela va attirer l'attention de la compagnie.

· Le nombre de seuils atteints par acte

médical et par assuré (NSAA)

Il s'agit de compter le nombre d'actes médicaux sur

lesquels les plafonds ont été atteints.

Il doit être inférieur ou égal à

trois.

Dans le cas où celui -ci est supérieur à

trois, l'assuré doit faire l'objet d'un contrôle particulier. Ce

peut être un cas de fraude.

· Le délai de remboursement des frais

exposés (DRFE)

Il s'agira ici de recenser pour chaque réclamation

effectuée, le délai de remboursement.

Afin de mettre en exergue, non seulement les délais ayant

dépassé les normes fixées mais aussi de réajuster

au besoin les durées fixées dans les normes. En effet, supposons

par exemple que pour les cas d'hospitalisation, le gestionnaire ait

défini huit jours (8) ouvrables, et qu'il y ait une

particularité au dossier qui empêche le gestionnaire de

répondre dans le temps, la cellule d'études statistiques en

faisant son rapport fera ressortir les particularités au dossier. Par

ailleurs, si on constate que le gestionnaire n'arrive pratiquement pas à

respecter les délais, il faudra chercher les causes et réajuster

les délais au besoin.

· Le délai de livraison des cartes

(DLC)

Cet indicateur nous permettra de définir par exemple au

mieux les délais en fonction du nombre d'assurés, par exemple par

tranches.

4-Les études de modélisation

Elle consiste à construire des modèles

mathématiques à partir des données statistiques. En effet,

en utilisant les lois statistiques, la compagnie est à mesurer de

connaître la distribution de la fréquence des sinistres, la

distribution du nombre de sinistres.

Une fois que la distribution d'un événement a

été déterminée, il est facile de faire des

prévisions, de porter un jugement, faire des ajustements.

Paragraphe 4 : La nécessité

de l'intervention d'un médecin dans la gestion interne

Il est important de faire intervenir un médecin qui aura

en charge d'étudier les remboursements pour les contrats

gérés au siège, faire des observations sur les

informations figurant sur le bulletin d'adhésion, faire des analyses sur

les remboursements effectués par nos gestionnaires sur la base des

pièces que l'on recevra.

Il pourra ainsi déceler des incohérences dans les

prescriptions effectuées suite à des consultations, des frais

exposés sans lien direct avec la maladie déclarée. Ce qui

pourrait être des cas susceptibles de fraude

|