LISTE DES ANNEXES

89

ANNEXE I : ORGANIGRAMME DE NESTLE COTE D'IVOIRE ANNEXE II :

ORGANIGRAMME DU DEPARTEMENT FICO ANNEXE III : IMPRIME DE DECLARATION DE TVA

ANNEXE IV : ETAT DES TAXES DEDUCTIBLES

ANNEXE V : GUIDE D'ENTRETIEN ET QUESTIONNAIRES DE CONTROLE

INTERNE

ANNEXE I : ORGANIGRAMME DE NESTLE COTE D'IVOIRE

ANNEXE II : ORGANIGRAMME DU DEPARTEMENT FICO

Legal Manager

Nadine Monte

Factory Controller Yopougon

Albert Odonkor

HRBP

Stella Ngbandan

Decision Support Manager

Ernest Nguessan

Sales Controller

Halima Diabaté

Supply Chain &

Procurement Controller

Louis Wodje

|

Accounting Manager

Ghislain Camara

|

NCE Coordinator/

Néné Diby

|

|

Internal Control Specilist

Georgis Kobi

|

|

|

Electronic Archinving

Prisca Kanga

|

|

IS/IT

Yves Benson

Factory Controller zone 4

Amaï Traoré

Tax Manager

Brou Venceslas Nguessan

N.M.A

Leon Christian Kouassi

Country Controller

Amadou Thioye

F&C Admin Assistant

Nadine Douzoua

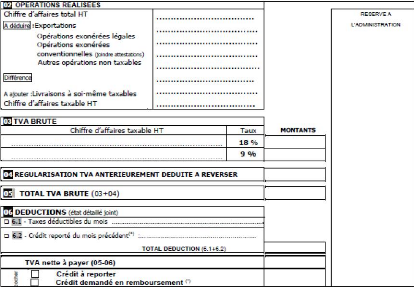

ANNEXE III : IMPRIME DE DECLARATION DE TVA

|

CACHET DU : =F':'= E

|

REPUBLIC - ° DE COTE D'IVOIRE LN11-L

ir,~plr~e-TravaII

MINISTERE AUPRES DU PREMIER MINISTRE,

CHARGE DU

BUDGET

|

DECLARATION N'...- DATE DE

RECEPTION

|

|

|

|

|

|

|

|

DIRECTION GENERALE DES IMPOTS

['

TAXE SUR LA VALEUR AJOUTEE

REEL *MN AL REEL11tMPLFE [

MC

|

|

|

|

|

FF-FMCErr l 1

1 l 1 1 1 1 1

Mals Tdrn. Annie

-- IDE MTFICATIOM UU CONTRIBUABLE

|

4ERVEE D A FIE

|

|

Neal et Prénams au raison =--

: a e

· -Side ---_--

H° C/C I I I I I I I I I I

Objet ou activité

·

Adresse : Commun - BP

· Tel

·

Quartier

· Rue JV° du IaL lot :...----

........ ..

Références cadastrales : Section :

Parcelle -

|

05

DEDUCTIONS (état détrië

joint)

0 OPERATIONS REALISEE5

Chiffire d'affaires total HT

:Exportations

Operations eXomérees Iegales Operations exoner es

conventionnelles (wlydre *ira) Autres opërdtians non

taxables

FM1 dédurel

IDirIererr-el

A ajouter :Livraisons d soi-même taxables

Chiffre d'affaires taxable HT

m TVA BRUTE

Taux

MONTANTS

Chiffre d'affaires taxable HT

18 %

9 %

REGULARISATION TVA ANTERIEUREM ENT DEDLIITE

A REVERSER

L'.rz. TOTAL TVA BRUTE (03+04)

RESERVE h

L'hDV1 r3TRATION

7 6.1 - Taxes déductibles du mois

7 5.2 - Crédit repartë du mais

precëdene} :..................

TOTAL DEDUCTION {6.1+6.2)

TVA nette â payer (05-06)

q Crédit â reporter

Crédit demandé en remboursement

iS

(2 Les crédcentss rembaI ' afx4ea

wnf.4'rnffatliemerrt Aomlérps par Ia br et ne

sant ru repartatges avkaufab.les. Realenient otit â l'ordre

d. Receveur des imoô

|

Mode de Paiement

|

Nuni n

|

Date

|

Banque ou établissement

|

Hoatart

|

|

Cheque

|

tom'_

D Q_

Postal

|

-

|

! J2tI

|

|

-

|

|

Espèces

|

|

|

A Je Sxginaiure Total

|

|

c

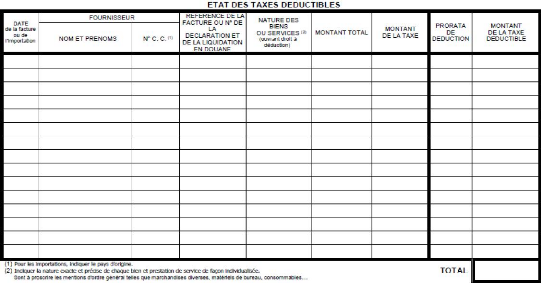

ANNEXE IV : ETAT DES TAXES DEDUCTIBLES

ANNEXE V : GUIDE D'ENTRETIEN ET QUESTIONNAIRES

DE

CONTROLE INTERNE

? Objectifs et missions

1. Quels sont les missions et objectifs qui vous sont

assignés quant à la comptabilité ?

2. Les missions et objectifs ont-ils été

clairement indiqués par vos supérieurs ?

? Moyens

1. Quel est l'effectif du service comptabilité ?

2. Quel est votre formation de base ?

3. Depuis combien d'année exercez-vous votre fonction

à NESTLE CI ?

4. De quels moyens disposez-vous pour gérer la

fiscalité et plus particulièrement la TVA ?

5. Ces moyens vous semble-t-il suffisants ? Adaptés ?

6. De quels moyens supplémentaires avez-vous besoins

actuellement ?

7. Le logiciel à votre disposition vous facilite-t-il la

gestion de la TVA ?

8. Le traitement de la TVA est-il conforme aux dispositions

fiscales en vigueur ?

? Procédures

1. Existe-t-il un manuel de procédures propre à la

gestion fiscale ?

2. A quelle date établissez-vous vos déclarations

de TVA mensuelles ? Est-ce le délai prévu pour leur

établissement ?

3. Qui autorise les déclarations et les paiements de la

TVA ?

4. Connaissez la date du dernier délai de

dépôt des déclarations au service des impôts ?

? Supervision et activités de

contrôle

1. Comment s'exerce le contrôle hiérarchique ?

2. Comment sont préparer et suivis les

déclarations et paiements de la TVA ?

3.

Existe-t-il des rapports d'activités périodiques

?

4. Quels sont les contrôles effectués au niveau de

la gestion fiscale, notamment celle relatives à la TVA ?

5. Payez-vous très souvent des pénalités

?

6. Les pénalités sont-elles dues aux

défauts de déclarations ? Ou proviennent-elles du retard ?

7. La société a-t-elle déjà fait

l'objet d'un contrôle fiscal ? Ce contrôle a-t-il porté sur

la TVA ?

|