1.2. Eléments d'analyse des séries

temporelles :

Cette section est consacrée à une

présentation sommaire des techniques d'analyse des séries

chronologiques. Ce thème, à lui seul, peut faire l'objet de longs

développements et de nombreux ouvrages20 y sont

intégralement consacrés. Nous étudions en 1.2.1, les

caractéristiques statistiques en terme de stationnarité des

séries temporelles en présentant les différents tests

(Dickey-Fuller, corrélogramme, etc.) s'y rapportant. Puis en 1.2.3, nous

présentons différentes classes de modèles (AR, MA, ARMA)

en étudiant leurs propriétés. Enfin, la méthode Box

et Jenkins qui systématise une démarche d'analyse des

séries temporelles fait l'objet de la section 1.2.4.

1.2.1. Stationnarité :

1.2.1.1.Définition et propriétés

:

Avant le traitement d'une série chronologique, il

convient d'en étudier les caractéristiques stochastiques. Si ces

caractéristiques - c'est-à-dire son espérance et sa

variance - se trouvent modifiées dans le temps, la série

chronologique est considérée comme non stationnaire ; dans le cas

d'un processus stochastique invariant, la série temporelle est alors

stationnaire. De manière formalisée, le processus stochastique y,

est stationnaire si :

E ( yt )= E (yt + m )=

t et m, la moyenne est constante et

indépendante du temps ;

var (yt ) < t, la variance est finie et

indépendante du temps ;

cov ( yt ,yt+k ) = E[(yt -

) (yt+k - )] = Yk, la covariance est

indépendante du temps.

Il apparaît, à partir de ces

propriétés, qu'un processus de bruit blanc t

dans lequel les , sont indépendants et de même loi N(0,o ~) est

stationnaire.

Une série chronologique est donc stationnaire si elle

est la réalisation d'un processus stationnaire21. Ceci

implique que la série ne comporte ni tendance, ni saisonnalité et

plus généralement aucun facteur n'évoluant avec le

temps.

20 Pour un approfondissement de ce chapitre, se

référer au livre de Bourbonnais R. et Terraza M., Dunod, 2004.

21 Si les conditions énoncées

ci-dessous sont vérifiées, on dit que la série est

stationnaire de second ordre, ou encore faiblement stationnaire. Dans le cas

oü, aux conditions définies, s'ajoute la constante de la

distribution de probabilité, on parle de série strictement

stationnaire.

1.2.1.2. Fonctions d'autocorrélation simple et

partielle :

La fonction d'autocorrélation (FAC) est la fonction

notée k qui mesure la corrélation de la

série avec elle-même décalée de k

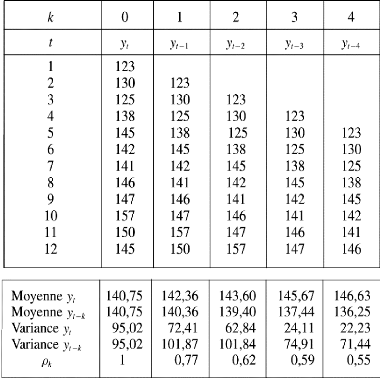

périodes, comme l'illustre le tableau 2.

Sa formulation est la suivante :

avec moyenne de la série calculée sur n -

k périodes, n= nombre d'observations. Nous pouvons en

déduire que :

0 = 1 et k = -k

Cette formule [1] est malaisée à manier

puisqu'elle exige de recalculer pour chaque terme k, les moyennes et

les variances, c'est pourquoi on lui préfère la fonction

d'autocorrélation d'échantillonnage :

Avec moyenne de la série calculée sur n

périodes.

Lorsque le nombre d'observations n est suffisamment

grand, les deux formules [1] et [2] donnent des résultats très

proches.

La fonction d'autocorrélation partielle (FAP)

s'apparente à la notion de corrélation partielle. Ainsi le

coefficient de corrélation partielle est défini comme

étant le calcul de l'influence de X1, sur X2, en

éliminant les influences des autres variables X3,

X4,...,Xk.

Tableau 2 : Exemple de calcul d'une fonction

d'autocorrélation

Source : Bourbonnais, Régis, Terraza,

Michel, «Analyse des séries temporelles», Dunod

2008

Par analogie, nous pouvons définir

l'autocorrélation partielle de retard k comme le

coefficient

de corrélation partielle entre yt, et

yt-k, c'est-à-dire comme étant la

corrélation entre yt, et yt-k,

l'influence des autres variables décalées de k

périodes (yt-1, yt-2,..., yt-k+1 ) ayant

été retirée.

Afin d'éviter par la suite toutes ambiguïtés

entre les deux fonctions d'autocorrélation, nous appelons fonction

d'autocorrélation simple, la fonction d'autocorrélation.

|