4.2.3 Le transfert de risques

Cet élément représente le pain quotidien

de la spéculation. Il s'agit d'être la contrepartie des

transactions au jour le jour, rôle principalement occupé par les

banques intervenant sur les marchés des changes. A chaque demande, il

faut un vendeur et vice-versa. En étant présente sur le

marché des changes, la spéculation permet d'apporter la

liquidité nécessaire pour concrétiser un plus grand nombre

d'opérations. Ceci permet d'amoindrir la volatilité des taux de

changes car chaque transaction trouve preneur tant dans le sens de l'achat que

de la vente10.

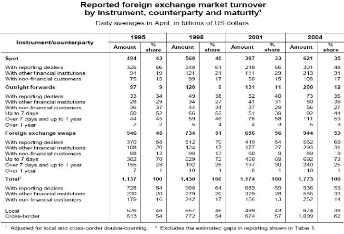

Le tableau des transactions réalisées sur les

marchés des changes publié par la BRI est assez éloquent

en la matière. Il détaille le volume quotidien moyen par

instrument par contrepartie.

10 BRENDER A., Op. cit.

Il permet de constater que le flux de transactions croissant

porte sur les contrats de swaps de court terme (98% inférieur à

un an, 73% pour moins d'une semaine) entre banques et institutions

financières pour 91% du volume quotidien. Ceci signifie que la plus

grande partie du marché des changes porte désormais

essentiellement sur des positions de couverture entre professionnels de la

finance. Ce sont des opérations de transfert de risque de court terme

contractées pour externaliser une partie des risques pris pour

satisfaire une demande client, et ainsi profiter d'une divergence d'opinions

sur les mouvements de taux. Ainsi, par cette échange de risque, les

marchés des changes peuvent maintenir leur complétude en termes

d'instruments qui bénéficient aussi d'une liquidité plus

constante permettant tous types de transaction.

De plus, cette participation au transfert des risques par la

spéculation, au niveau des fonds, relève de la propre couverture

de leurs propres portefeuilles afin de minimiser sa volatilité pour

accroître son ratio de Sharpe.

Par conséquent la spéculation sur les

marchés des changes produit des résultats instables à

court terme pouvant être plus bénéfique à plus long

terme. Elle est hétérogène en soi ne répondant pas

à un seul concept spéculatif. Les processus sont multiples mais

ne partagent que la même volatilité. Sa présence sur le

marché des changes s'explique par l'identification de faits

stylisés déterminant l'évolution des taux de change.

Si elle a tendance a plutôt marqué les

marchés par son action sur des déséquilibres

macroéconomiques, son pain quotidien reste la transaction au jour le

jour sur les marchés permettant dès lors de rendre ces derniers

plus liquides, les cours moins volatiles et favorisant le transfert de risques

entre agents. En revanche, ses effets macroéconomiques sont

contrastés au-moins à court terme.

Si la spéculation semble donc bel et bien exister de

manière relativement rentable, rien ne permet encore de juger pleinement

de l'inefficience des marchés. Il semble en revanche clair que le

processus d'ajustement des prix semble complexe. Tout s'articule autour de

l'analyse de facteurs clés influençant les prix, à

commencer par l'approche fondamentale qui consiste à anticiper les

variations d'indicateurs qui se traduiront par des mouvements de taux de

change. Or si les marchés sont efficients, l'information les concernant

doit être identiquement disponible pour tous. C'est pourquoi nous nous

intéressons à ce processus d'acquisition de l'information :

peut-il être générateur d'informations uniques et

privilégiées permettant une prise de position spéculative

?

5 EFFICIENCE DE L'INFORMATION ET INCITATION A

SPECULER

Dans cette partie, l'objectif est d'envisager s'il existe une

opportunité en termes d'avantage informationnel dont la

spéculation pourrait tirer profit. Cette analyse tente

d'appréhender s'il existe un avantage informationnel sur les

marchés et si les prix offrent dans ce cadre un point d'ancrage

pertinent à partir duquel il est possible de savoir s'il est

fondamentalement juste. Cet élément amène à

considérer comment les nouvelles informations se retranscrivent dans les

prix. Dans ce cadre, nous abordons la notion d'anticipation de mouvements

à venir que nous détaillerons d'avantage dans la troisième

partie.

5.1 Paradoxe Grossman-Stiglitz

S'il existe une

hétérogénéité des modèles, il existe

aussi une hétérogénéité des agents sur les

marchés de change comme la première partie l'a laissée

entrevoir. Sont-ils tous égaux devant les marchés financiers et

l'accès à l'information ? Eu égard à la

présence récurrente de la spéculation et de son bien

fondé, Grossman et Stiglitz ont étudié la

réalité de l'efficience informationnelle des

marchés11. Si il y a une spéculation qui

génère un rendement financier, n'est-ce pas lié à

une défaillance des marchés financiers dans leur rôle de

révélation de l'information ?

|