Chapitre 1 : Problématique

comptes, drainant ainsi des multiples ressources favorisant

la vie économique. En d'autres terme, la bancarisation est le

degré de pénétration du système bancaire (ou des

banques) dans la vie des ménages. Selon le dictionnaire d'

économie et des sciences sociales, la Bancarisation représente le

pourcentage de la population ayant Accès aux services bancaires.

Non bancarisation : La non-bancarisation se

définit comme une situation où des consommateurs potentiels n'ont

pas accès aux services financiers de base, tels que le compte bancaire,

le compte chèque ou le compte épargne et ne peuvent

corrélativement accéder à un crédit à taux

normal (Caskey, 2002).

Sous bancarisation : elle définit le

caractère d'une faible proportion de personne bancarisé dans un

Etat. Il définit la portion non bancarisée d'une population

donnée.

Déterminant : selon le dictionnaire

larousse, c'est quelque chose qui est décisif, qui décide d'une

action ou d'une chose. C'est ce qui détermine, qui constitue

l'élément déclenchant d'un phénomène, d'un

mouvement. Dans notre étude il nous situe sur les raisons qui poussent

un individu à adopter les SFD bancaires.

II SECTION 2 : L'ENVIRONNEMENT BANCAIRE AU BURKINA

FASO

II.1 L'ENVIRONNEMENT BANCAIRE

Le réseau bancaire de l'UEMOA s'est

étoffé de trois unités par rapport à fin

décembre 2018, pour ressortir avec 130 banques en fin décembre

2019.

Le Burkina est considéré comme un pays sous

bancarisé malgré qu'il dispose d'un réseau bancaire assez

étoffé, avec 293 agences et 431 guichets automatiques bancaires/

distributeurs automatiques de billets (DAB/GAB). Ainsi, au Burkina Faso, les

établissements de crédit agréés sont au nombre de

19 dont 15 banques et 4 établissements financiers (voir annexe 1). Les

établissements de microfinance sont au nombre de 75 et leur liste est

jointe en annexe 2. Il faut noter qu'une bonne partie du réseau bancaire

reste concentrée dans la région du centre (Ouagadougou) et celle

des hauts bassins (Bobo-Dioulasso) ; les deux grandes villes du pays.

Cependant, dans toutes les différentes provinces (45 provinces) on

retrouve quelques agences.

7 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

Malgré ce nombre assez impressionnant de banques et de

réseau d'agence, le taux de bancarisation reste très faible soit

21,3% en 2018.

II.2 LES SERVICES FINANCIERS DIGITAUX

Les services financiers numériques/digitaux selon

l'Union internationale des télécommunications (IUT) comprennent

des méthodes permettant de stocker et transférer des fonds ; de

faire et recevoir des paiements ; d'emprunter, épargner, assurer et

investir ; et de gérer les finances d'un individu ou d'une entreprise.

Dans le cadre de notre étude, les services financiers digitaux bancaires

sont définis comme des services financiers/bancaires et de paiement qui

sont proposés et gérés par des technologies mobiles ou

basées sur le Web et par un réseau d'agents. Les SFD bancaires

sont destinés aux personnes bancarisées et non

bancarisées. Nous avons trois types de solution proposants des SFD

bancaires à savoir : le mobile banking, l'e-banking et le SMS banking.

Ces solutions sont généralement accessibles par le biais d'un

simple téléphone mobile, un ordinateur ou d'une tablette. Aussi,

on peut accéder à ces services par l'intermédiaire des

points de distribution mise en place par les différentes banques et

opérateurs téléphoniques.

Diniz (1997) qualifie l'e-banking de service fourni par

plusieurs institutions financières, permettant aux clients de mener des

transactions bancaires via Internet, et ce, en utilisant un moyen comme le PC,

le téléphone, Minitel, ou autres. En effet, les institutions

financières mettent en place des plateformes adéquates qui

garantissent une sécurité et une confidentialité des

renseignements et des opérations.

Le mobile banking quant à lui consiste en la

réalisation d'opérations financières via l'utilisation du

téléphone mobile. Il est lié aux opérations de

« banque à distance ». Plus généralement, le

mobile banking s'entend comme un ensemble de services financiers à

distance, et dématérialisés, utilisant les nouvelles

technologies (NTIC), en particulier le téléphone mobile. Les

informations ci-dessous sont issues du rapport annuel sur les services

financiers numériques dans l'UEMOA 2018.

Au Burkina Faso,9,6 millions de compte de monnaie

électroniques ont été ouverts en fin décembre 2018,

dont 5,7 millions sont actifs. Il en résulte un taux d'activité

de 60,2%, le plus élevé de l'UEMOA, en hausse de 8,2 points par

rapport à 2017. L'écosystème du pays est composé de

3 établissements émetteurs de monnaie électronique,

à savoir Orange money Burkina Faso, SGBF-YUP et Mobicash (United Bank

for Africa-Telmob). Ces derniers ont

8 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

enregistré environ 496 millions de transactions

évaluée à 4.672 milliards de francs CFA en 2018. Le nombre

de bénéficiaire de transfert non titulaire de porte-monnaie

électronique / non-inscrit (reçoivent et retirent uniquement avec

code) est de 1 397 840. Au niveau de la distribution, le Burkina compte ne fin

2018 68.382 points de services. Le taux d'activité des points de

services a enregistré un repli de (-11,9 points) et est

évalué à 80,6% en décembre 2018 mais demeure le

plus élevé de l'UEMOA.

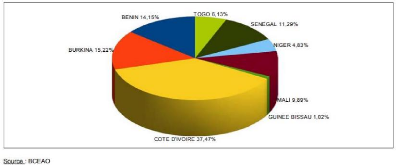

Figure 1 : répartition des comptes de monnaie

électroniques dans l'UEMOA en 2018

Le Burkina est positionné deuxième avec 15,22%

après la Côte d'Ivoire concernant le volume des comptes de monnaie

électronique.

En termes de volume des transactions, le Burkina occupe

toujours la deuxième place après la Côte d'Ivoire (29,9%)

avec 26% des transactions. En termes de transfert transfrontalier

(échange intra-UEMOA), le Burkina comptabilise 5,7 millions

d'opérations cumulées en émission et réception

d'une valeur de 328,6 milliards de francs CFA.

Toujours selon la BCEAO, l'offre de service via la

téléphonie mobile dans l'espace UEMOA reste circonscrite aux

opérations de rechargement de porte-monnaie électronique, de

retrait d'espèce, de transfert de personne à personne et d'achat

de crédit téléphonique, qui représente

respectivement 92,2% et 85,7% en volume et valeur des transactions totales

effectuées en 2018. Les services de deuxième

génération tels que le microcrédit, la

micro-épargne et la micro-assurance commencent à émerger.

Les réticences notées dans l'utilisation des services de paiement

électronique s'estompent progressivement et les utilisateurs se

familiarisent d'avantage avec ceux-ci à travers principalement les

paiements fréquents auprès des grand facturiers (eau,

électricité et téléphone).

Il faut noter que le mobile banking (banque mobile), est un

éventail plus large de plusieurs services mobiles bancaires où

l'on retrouve le m-paiement.

9 | Page

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 1 : Problématique

|