2.2.2. Évaluation

définitive du contrôle interne

A partir des tests de permanence, l'auditeur détermine

les faiblesses defonctionnement qui découlent d'une mauvaise application

des points forts, et les faiblesses deconception identifiées lors de

l'évaluation préliminaire.

Il récapitule pour chaque circuit ou cycle de

contrôle interne, les constatationseffectuées (points faibles de

conception et d'application du contrôle interne) dans undocument de

synthèse appelé rapport de contrôle interne. Ce rapport

doit être établi d'unemanière détaillée et

directement adressé à la direction. En effet, l'auditeur doit

recenser lesfaiblesses du contrôle interne, l'impact de ces faiblesses

sur la qualité des informationsfinancières et les recommandations

nécessaires pour lutter contre tout risque éventuel. (Combes

& Labrousse, 1997, p. 17).

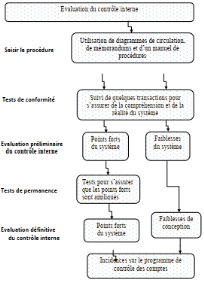

Figure 4 : Présentation schématique du

processus d'évaluation

Source : Mairesse et Obert

Comptabilité et Audit : Manuel d'applications, 2éme

édition, édition Dunod, 2009, p534.

|