1.2. La

hiérarchie

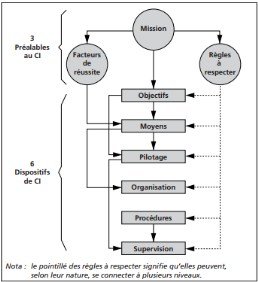

La liste des dispositifs

s'établis en effet selon une certaine hiérarchie depuis la

supervision enbas de l'échelle jusqu'aux objectifs situés au

sommet. Cette hiérarchie coïncide, en effet avecla

hiérarchie de l'entreprise dont les échelons supérieurs

sont davantage concernés par lesdispositifs en haut de liste, alors que

les cadres moyens sont plus concernés par les dispositifs en bas de

liste

On peut même suggérer de décomposer ces

dispositifs en deux familles (Renard,2009, p188):

1. Les dispositifs

de pilotage :

-Objectifs ;

-Moyens ;

-Systèmes

d'information.

2. Les dispositifs de contrôle

:

-Organisation ;

-Méthodes et procédures ;

-Supervision.

1.3. La

cohérence

Tous les dispositifs précédemment

analysés s'ordonnent et se complètent selon une

cohérencequi donne à l'ensemble sa force et sa rigueur.

(Renard,2009, p.188)

Figure 3 : Les dispositifs du système de

contrôle interne

Source : Renard Jaques, Théorie et

pratique de l'audit interne, Paris, Edition2009, p.189

La cohérence et l'interdépendance sont donc

très fortes, ce sont ces qualités que l'auditeurinterne va

contribuer à améliorer sans cesse, ce sont également ces

qualités que le responsableva attentivement veiller à respecter

dans la mise en place de son dispositifs de contrôleinterne.

Pour le manager le responsable dequel niveau qu'il soit, il ne

suffit pas d'avoir biencompris ce qu'est le système de contrôle

interne, encore faut-il savoir comment s'y prendrepour le mettre en oeuvre. Car

de même que l'auditeur interne dispose d'une méthode pourconduire

une mission, de même il y a une méthode de mise en place d'un

dispositif decontrôle interne réfléchi et rationnel. C'est

une approche par les risques qui n'est pas sansanalogie avec la

méthodologie de l'audit mais qui ne s'identifie pas à elle.

Pour que cette méthodologie donne des résultats

cohérents entre les activités, les fonctions,les processus, il

est indispensable que les critères d'une gestion globale des risques

soientdéfinis et connus de tous. C'est à partir de là que

chacun va se déterminer.(Renard ,2009, p.191)

1.4.

Mise en oeuvre du système de contrôle interne

Pour chaque responsable la mise en place d'un contrôle

interne se fait en trois périodes successives (Renard ,2009, p.191):

· Appréciation des préalables ;

· Identification des spécifiques du contrôle

interne ;

· Validation de la cohérence.

1.4.1. Appréciation des

préalables

La mise en oeuvre exige un bon environnement de contrôle

et la définition préalable d'une structure adaptée qui

précise les rôles et responsabilités de chaque acteur de la

démarche (Précédemment identifiées),

l'établissement d'un planning et l'inventaire des moyens.

Cependant, la mise en oeuvre du contrôle interne ne peut

se faire sans passer par les étapes suivantes (Renard ,2009,

p.192):

Ø Connaissance de la mission :

si le responsable de la mission trouve que cette dernière n'est

pas clairement défini, qu'il ne perçoit pas clairement, ou qui

lui semble contenir des contradictions doit impérativement lever ces

doutes avant d'aller plus loin. Et pour cela ce il faut faire appel à la

hiérarchie pour redéfinir avec elle le contenu de la mission, ou

le préciser, ou en effacer les contradictions, le but d'éviter

toutes surprise pour l'avenir et d'être assuré de construire sur

solide.

Ø Appréciation des facteurs de

réussite : il faut faire un inventaire de tout ce qui

concerne la mission en identifiant, ce qui est en place et ce qui manque. Il

faut être certain de ne rien omettre, afin d'assurer la réussite

de la mission.

Ø Identification des règles à

respecter : Chacun doit identifier ce qu'il sait et ce qu'il ne

sait pas. Là encore une mise à niveau préalable est

nécessaire avant d'aller plus loin, faute de quoi on se condamne

à prendre le risque de mettre en place des dispositifs qui laisseront

passer ici des infractions, là des manquements aux règles

internes, ailleurs des comportements illégaux dont les

conséquences peuvent être graves.

Mais ces trois préalables étant traités

comme il convient en fonction de la situation existante, on peut alors

commencer à élaborer le dispositif général de

contrôle interne.

Ø Appréciation de l'environnement

interne : Quelle que soit la méthode employée, il

est indispensable que dans l'organisation le climat, laculture soit telle que

chacun approuve la démarche et soit à la conduite et à la

mener à terme.

Cette sensibilisation du management à tous les niveaux

concerne au premier chef l'équipedirigeante qui se donne d'être

l'initiatrice du projet, faute de quoi il se perdre dans les sables.

Si

l'environnement interne n'est pas de bonne qualité, il faudra au

préalable envisager desérieuses actions de sensibilisation et de

formation.

|