1.1.4. Le système d'information

Une entreprise ne peut être gérée,

dirigée ou contrôlée si elle ne dispose pas d'un

système d'information (comptabilité et statistique). En effet,

toutes les informations dont chaque manager a besoin doivent être

disponibles.

L'analyse du système d'information doit conduire au

respect des critères permettant de déterminer sa qualité.

En respectant les conditions suivantes :

- Les informations doivent concerner tous les emplois, non

seulement liés à la comptabilité et aux technologies de

l'information mais également à la sécurité et

à l'environnement, etc. ;

- Les informations doivent être fiables et soumises

à des contrôles de qualité; - Les informations doivent

pouvoir suivre et mesurer tous les objectifs; - Les informations doivent

être disponibles en cas de besoin;

- L'information doit répondre aux besoins des

utilisateurs.

1.1.5. Les méthodes et Procédures

C'est la définition de la façon d'accomplir des

tâches depuis le début d'un événement jusqu'à

son enregistrement comptable.

« Les procédures détaillent les actions

que les employés doivent accomplir pour respecter les principes

» (Pigé,2017, p74)

ces documents doivent être :

- Écrites : les procédures orales

même si elles sont connues de tous constituent une faiblesse de

l'organisation. En effet, l'informel surgit ici avec toutes déformations

et pertes qui s'ensuivent;

- Simples : pour faciliter la compréhension et

l'application ;

- Mises à jour régulièrement : pour

éviter les écarts entre ce qui est écrit et

appliqué ; - Diffusées aux intéressés : les

procédures sont plus efficaces si elles sont incluses dans les manuels

de procédures envoyés aux parties concernées pour

formaliser et faciliter le travail dans lequel ces dernières sont

impliquées.

53

Chapitre 02 : la contribution du contrôle interne

à la performance financière et

économique de

l'entreprise

1.1.6. La supervision

La supervision permet de mesurer les progrès de

l'organisation. Elle permet également de s'assurer de la

fiabilité des informations produites par ses systèmes de gestion.

L'objectif de la supervision est d'examiner que les procédures sont

correctement appliquées dans le respect des conditions

déterminées. En plus de la fonction de vérification, la

supervision remplit une fonction d'assistance des collaborateurs dans

l'exécution de leurs travaux.

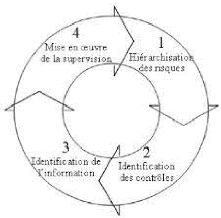

Figure 2 : Le processus de la supervision selon

COSO

Source : pigé benoit, audit et

contrôle interne, Paris, 3ème édition EMS, 2009, p.93

|