Intérêts et enjeux pour un constructeur automobile de proposer des solutions de financement au sein de son réseau en France.par Maxime Bourgue INSTITUT SUPERIEUR DE COMMERCE AUTOMOBILE DU MANS - Master 2 2015 |

Chapitre 1. Intérêts et enjeux pour un constructeur automobiles de proposer des solutions de financements3. Intérêts du développement commerciala. Description du parc automobile françaisSelon une étude réalisée en 2014 par le Comité des Constructeurs Français de l'Automobile (CCFA), on estime à plus de 38,2 millions le nombre de véhicules immatriculés en France. Selon une étude réalisée en 2014 par l'Institut National de la Statistique et des Etudes Economiques (INSEE), on estime qu'il y a un peu plus de 40 millions de permis de conduire en circulation en France. A la lecture de ces chiffres, on ne peut que constater que le marché automobile en France est un marché de renouvellement et non plus un marché de conquête de clients. En effet la France a un des plus haut taux de possession de véhicule au monde.

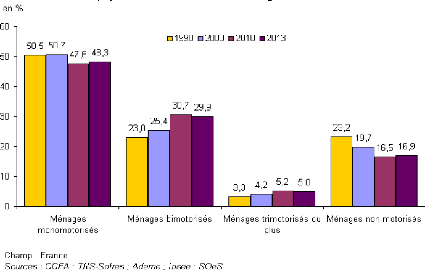

Equipement automobile des ménages français en 2013 Comme vous pouvez le voir sur ce graphique de l'INSEE la grande majorité des ménages Français sont équipés actuellement d'un ou de plusieurs véhicules, on peut donc dire que le marché est saturé. 8 Le marché 2014 des immatriculations d'automobiles en France c'est : - 5.300.000 voitures particulières d'occasion vendues chaque année, - 800.000 voitures utilitaires d'occasion vendues chaque année, - 1.800.000 voitures particulières neuves vendues chaque année, - 350.000 voitures utilitaires neuves vendues chaque année. En moyenne plus de 8 millions de véhicules sont vendus en France chaque année.

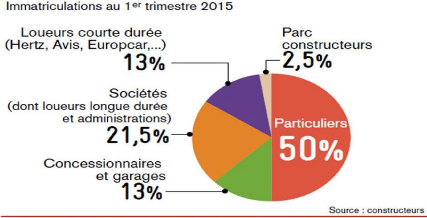

Répartitions par catégories d'acheteurs des ventes automobiles réalisées en France au 1er trimestre 2015 « Il se vend trois 3 fois plus de Véhicules d'occasions (VO) que de Voitures Neuves (VN) ». Ce ratio n'a fait qu'augmenter depuis la crise en 2009, il se vendait 2,2 VO pour 1 VN. Les consommateurs raisonnent en termes du budget : s'ils ont une enveloppe budgétaire de 7.000 euros pour une voiture, ils peuvent aujourd'hui acquérir au choix une petite voiture neuve, une citadine un peu âgée ou alors un monospace de plus de 60 mois. « Tout est fonction du budget et des attentes des clients » constate Christophe Michaeli directeur de CETELEM France pour la division automobile. Source : http://www.challenges.fr/entreprise/20140611.CHA4970/les-francais-achetent-3-fois- moins-de-voitures-neuves-que-d-occasion.html Maintenant que nous avons aperçu ce que représente le marché Français en termes d'immatriculations automobiles nous allons voir comment ces véhicules sont achetés. Mémoire ISCAM 2015 9 Mémoire ISCAM 2015 b. Modes d'acquisition des véhicules du parc automobile françaisSelon une étude de 2014 du CCFA, 63% des ménages Français qui ont acheté une voiture neuve ou d'occasion l'on fait via un système de prêts bancaires. Selon une autre étude de 2014 de l'observatoire des véhicules d'entreprises (OVE), les entreprises seraient plus de 85% à avoir recours à un système de financement automobile sur leurs véhicules en parc. La majorité de ces flottes sont financés par des systèmes de location longue durée (LLD). La location avec option d'achat (LOA) devient l'un des modes préférés de financement des voitures neuves auprès des clients particuliers. Cette tendance est nouvelle elle à démarré en 2014 et se confirme pour l'instant sur les chiffres de l'année 2015. Ainsi selon les derniers chiffres communiqués par l'ASF (Association française des Financements automobiles), la location avec Option d'Achat l'emporte une nouvelle fois sur le crédit affecté. La préférence des automobilistes s'affiche donc clairement vers ce mode de financement qui peut englober dans une seule mensualité l'ensemble des services (extension de garantie, assurances financières et parfois l'entretien du véhicule). Au-delà de la production en valeur, celle-ci prouve cette tendance car pendant que la production de crédit baisse de 13,1 % sur janvier, celle de LOA grimpe de 29,4 %. Au total, le financement des voitures neuves augmente de 4 %, alors que sur le même mois les ventes aux particuliers étaient stables. Le montant moyen du dossier financé continue donc de progresser et surtout le financement sur le lieu de vente séduit. Le financement du véhicule d'occasion en revanche baisse de 6,2 % en valeur pour atteindre 212 millions d'euros. Au total les nouveaux encours bancaire (voir définition) liés à la vente d'automobile aux particuliers ont représenté 651millions d'euros. Aux vues de ces études, on comprend vite que le financement est devenu un levier stratégique pour les constructeurs, car que ce soit pour une clientèle particulière ou pour une clientèle professionnelle celles-ci ont largement recours à des solutions d'emprunt. Aujourd'hui chaque fabricant d'automobile dispose d'un organisme financier propre à sa marque, on appelle ces organismes bancaires des captives financières. Ces filiales de financement sont en réalité des banques à part entière, qui appartiennent aux constructeurs automobiles pour certaines d'entre elles. Leur création est assez parfois ancienne, on peut prendre pour exemple la Diac de Renault qui a été créée en 1924. Historiquement ces filiales empruntaient de l'argent auprès des marchés financiers puis ensuite finançait les véhicules de leur marque auprès des clients particuliers, professionnels et même les concessionnaires de leur marque. 10 Aujourd'hui ces filiales ont diversifié leurs sources d'emprunt en proposant à leurs clients des livrets de placement bancaires et des comptes à termes plus performant que ceux des banques classiques. Les captives ont de gros avantages quant à la souscription de prêts pour les clients car : Elles sont présentes sur le lieu de vente du véhicule et font donc partie d'un package de service complémentaire au véhicule (assurance, garantie, ou encore entretien), Elles permettent aussi aux clients de mieux négocier la reprise de leurs véhicules d'occasion, Ce type de service n'est pas possible dans une banque classique ce qui donne un atout incontestable à la captive qui propose une solution complète pour le client final. Enfin, elles permettent aux clients de ne pas emprunter à leur banque courante. Le financement permet donc aux constructeurs de développer leurs affaires commerciales. De plus, le fait de vendre une solution complète et non juste une voiture permet de créer des marges supplémentaires pour toute la chaine de distribution du constructeur automobile. L'amplification de ce phénomène s'explique en partie par la recrudescence de la concurrence frontale entre les différents constructeurs. Ce phénomène a contribué à engendrer une guerre des prix et donc une dilapidation des marges des véhicules vendues. Il est donc devenue nécessaire pour les constructeurs automobiles et leur réseaux de vendre des solutions de financements par le biais de leurs captives. En effet, certains constructeurs affichent malheureusement sur leur bilan depuis plusieurs années des taux de rentabilité très faibles, voir négatifs concernant la rentabilité des ventes de leur véhicules neufs. Ils ont donc été obligés de diversifier leurs structures initiales afin de chercher des marges additionnelles à celle créée par la construction d'automobiles. Vendre des financements est donc devenu un des services incontournables à l'activité principale et historique de constructions d'automobiles. Aujourd'hui de très nombreux organismes proposent du financement automobile. Cette situation n'est pas prête de s'atténuer, car ce marché du financement est très lucratif et permet de maintenir voir de développer les ventes de véhicules compte tenu du contexte économique actuel. La concurrence est donc rude sur le marché du crédit automobile. Certaines de ces sociétés se sont spécialisées afin de se différencier des autres organismes de crédit, comme par exemple les organismes spécialisés dans la location automobile de longue durée. D'autres s'orientent sur la qualité de service client, sur les taux d'intérêt pratiqués, sur des assurances complémentaires (comme le remboursement valeur à neuf du véhicule en cas d'accident, des contrats d'entretien, du management de flottes automobiles). Mémoire ISCAM 2015 11 On dénombre cinq grands types d'organismes bancaires présents sur le marché du financement automobile : ? Les banques classiques (nous citerons le Crédit Agricole, LCL, le Crédit Mutuel, BNP Paribas). ? Les captives des constructeurs (citons Renault Diac, PSA Crédipar, BMW Finance). ? Les organismes spécialisés dans la location automobile de longue durée, en règle générale sont des filiales de banques connues (Arval, ALD Automotive, Lease Plan). ? Les organismes spécialisés dans les prêts à la consommation, qui sont aussi en général des filiales de banques connues ( Viaxel, Sofinco, Cetelem, Financo, Cofidis, CGI Finances). ? Les assureurs (AXA, MMA), les banques de supermarché (Casino, Carrefour Banque), les banques en lignes (Boursorama Banque, ING Direct, Monabanq). Ce business très lucratif est un enjeu capital en termes de marge, même les gros réseaux de distribution automobile ont créé leur propre label de financement en partenariat avec des grands organismes financeurs. Pour exemple, le plus gros groupe de concessionnaires automobiles d'Europe, le groupe PGA MOTORS, a développé un partenariat avec la société de location longue durée LEASE PLAN via les contrats de location de véhicule PELIZE. Le groupe PGA MOTORS en tant que précurseur est le premier à proposer une offre d'acceptation de crédit en ligne directement sur son site internet. On constate donc sur le marché actuel une prolifération d'acteurs proposant des solutions de financement automobile, alors que ce n'est pas leur coeur de métier comme par exemple les assureurs, les supermarchés, les banques en ligne, les constructeurs automobiles ou encore les réseaux de distribution des constructeurs automobiles. Les acteurs bancaires historique ont quand à eux, créé de nombreuses filiales spécialisées, qui leurs ont permis de s'étendre sur le marché des crédits automobiles et donc de diversifier leurs sources d'approvisionnement en clientèle. Mémoire ISCAM 2015 12 Mémoire ISCAM 2015 |

|