3. MODÉLISATION

Cette section présente la partie empirique de nos travaux

: la modélisation. Pour cette partie on va seulement suivre les

étapes décrites précédemment dans la

méthodologie. Les corrélogrammes des variables, pour des raisons

explicités dans la méthodologie, ne seront pas être ici

discutés.

Afin de stationnariser les séries temporelles en variance,

on va plutôt travailler avec des séries en logarithme,

d'après Mignon (2008), on peut constater que la transformation d'une

série en logarithme diminue le phénomène de

l'hetétéroscédasticité. Hendry et Juselius (2000)

constatent que si un ensemble de séries est cointégré en

niveau, il sera également cointégré en niveau

logarithmique.

Premièrement, cinq groupes d'études ont

été créé dans le software gretl, un pour

chaque entreprise, en ajoutant ses variables financières et comptables.

Ensuite, on teste la stationnarité avec le test de Dickey-Fuller

augmenté (ADF). Pour le log du chiffre d'affaire de l'entreprise TOTAL

SA, si on regarde le graphique de la série temporelle (les

résultats sont en puissance de dix écrites avec la notation

computationnelle e):

Graphique 4 : Log du CA de l'entreprise

TOTAL SA

On peut apercevoir que la série n'a pas de tendance

stationnaire ni de variance constante, ce qui ressemble à un processus

de marche aléatoire. D'après les annexes 6, 7 et 9, on peut

remarquer que les autres entreprises ont un comportement similaire à ce

qui concerne ces graphiques, à l'exception du graphique de l'entreprise

LVMH (annexe 8), d'où on peut constater qui le phénomène

de la saisonnalité est très évident (des sommets toujours

dans le quatrième trimestre).

24

Pour être sûr à propos de la

stationnarité de la série on va passer le test ADF à

partir du software gretl (les valeurs p. critiques sont liées aux

valeurs critiques de student). On va comparer les statistiques t avec

les valeurs critiques du test ADF, qui sont présentes dans les tableaux

1 et 2, afin de savoir si l'hypothèse nulle est vraie. En regardant le

test en trois étapes pour l'entreprise TOTAL SA, la première

étape avec le modèle (3) :

Tableau 4: Modèle (3) du test

ADF pour le log du CA de l'entreprise TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

5,87805

|

2,47770

|

2,372

|

0,0260

|

|

|

l_CA_1

|

-0,337847

|

0,142570

|

-2,370

|

0,3956

|

|

|

d_l_CA_1

|

0,483413

|

0,176323

|

2,742

|

0,0114

|

|

|

d_l_CA_2

|

-0,0474088

|

0,197423

|

-0,2401

|

0,8123

|

|

|

time

|

0,00322662

|

erreur std.

0,00211218

|

1,528

|

0,1397

|

|

p. critique

**

**

Comme la tendance temporelle (time) n'a pas été

significative (d'après la valeur critique du tableau 2, de 2.79 à

5% ou de 2.38% à 10%). Si on regarde les statistiques t des annexes 10,

13, 16 et 19, on peut constater que la tendance temporelle n'est pas

significative pour les autres entreprises non plus. On passe à

l'étape suivante, pour le deuxième modèle :

Tableau 5: Modèle (2) du test

ADF pour le log du CA de l'entreprise TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

3,50014

|

erreur std.

1,97843

|

1,769

|

p. critique

0,0891

|

|

|

l_CA_1

|

-0,199027

|

0,112747

|

-1,765

|

0,3983

|

|

|

d_l_CA_1

|

0,457754

|

0,180142

|

2,541

|

0,0176

|

|

|

d_l_CA_2

|

-0,144040

|

0,191938

|

-0,7505

|

0,4600

|

|

*

**

On observe que la constante (const) n'a pas été

significative au seuil de 10% (valeur critique de 2.17 pour la constante du

modèle (2)). D'après les annexes (11, 14, 17 et 20), on peut

apercevoir que les statistiques t pour les constantes des autres entreprises

ont une valeur absolue trop faible, et pour cela on peut conclure qu'elles ne

sont pas significatives. Donc on passe à la dernière étape

du test :

Tableau 6: Modèle (1) du test

ADF pour le log du CA de l'entreprise TOTAL SA

erreur std.

p. critique

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

l_CA_1

|

0,000172064

|

0,000841220

|

0,2045

|

0,7457

|

|

d_l_CA_1

|

0,281719

|

0,179449

|

1,570

|

0,1277

|

Comme la valeur t de la variable (l_CA_1) est trop faible et

inférieur à la valeur absolue critique au seuil de 10% de

significance (valeur critique de -1.61), d'après le tableau 1, on ne

rejette pas l'hypothèse nulle de racine unitaire (ou non

stationnarité). D'après les

25

annexes 12, 15, 18 et 21, on n'a pas rejeté

l'hypothèse nulle pour les autres entreprises non plus, ce qui nous

oblige à différencier les séries à fin de trouver

des séries stationnaires.

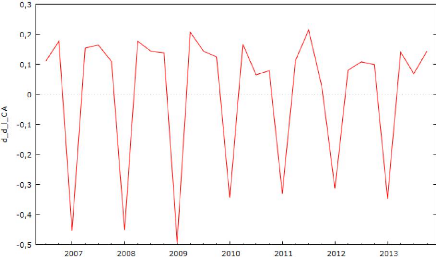

On peut regarder le graphique de la série

différencié : Graphique 5 : Log du CA

différencié de l'entreprise TOTAL SA

Maintenant, on peut apercevoir que le graphique passe souvent sur

la valeur nulle et que sa variance est constante presque tous les temps

(à l'exception des périodes de crise). Cela suit les

caractéristiques d'une série stationnaire. Si on regarde les

annexes 22 et 23, on peut vérifier que les entreprises BNP Paribas et

L'Oréal ont un comportement similaire à celui de TOTAL SA. Par

contre, d'après l'annexe 25, on constate que le graphique pour

l'entreprise Sanofi a une variance très expressive et que ne semble pas

constante ce qui semble à une série non stationnaire. Comme le

test ne prend pas en compte des caractéristiques d'une série avec

saisonnalité, la série différenciée du log du CA de

LVMH ne va pas être stationnaire, d'après son graphique (annexe

24), on peut apercevoir que la série différencié a encore

un comportement de saisonnalité, qui ne correspond pas à une

série stationnaire.

On recommence le test ADF pour le log du CA

différencié de l'entreprise TOTAL SA. Pour le troisième

modèle:

26

Tableau 7: Modèle (3) du test

ADF pour le log du CA différencié de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

0,00716634

|

0,0351270

|

0,2040

|

0,8400

|

|

|

d_l_CA_1

|

-0,891631

|

0,222727

|

-4,003

|

0,0086

|

|

|

d_d_l_CA_1

|

0,284764

|

0,185167

|

1,538

|

0,1366

|

|

|

time

|

3,62948e-05

|

erreur std.

0,00177139

|

0,02049

|

0,9838

|

|

p. critique

***

La tendance temporelle (time) n'est pas significative au seuil de

10% si on compare avec la valeur critique présente au tableau 2.

D'après les annexes 26, 29, 32 et 35, on peut constater que la tendance

temporelle n'est pas significative pour les autres entreprises non plus. Donc

il faut qu'on passe à la prochaine étape. Pour le modèle

(2) :

Tableau 8: Modèle (2) du test ADF

pour le log du CA différencié de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

erreur std.

|

|

p. critique

|

|

|

const

|

0,00781853

|

0,0145678

|

0,5367

|

0,5960

|

|

|

d_l_CA_1

|

-0,891397

|

0,218117

|

-4,087

|

0,0010

|

|

|

d_d_l_CA_1

|

0,284747

|

0,181571

|

1,568

|

0,1289

|

|

***

Comme la statistique t de la constante est inférieur

à la valeur critique au seuil de 10% (valeur critique de 2.17), on

trouve qu'elle n'est pas significative, si on regarde les annexes 27, 33 et 36,

on peut apercevoir que les résultats sont similaires pour les

entreprises BNP Paribas, LVMH et Sanofi. Par contre, d'après l'annexe

30, on observe que la constate à été significative au

seuil de 10% (d'après le tableau 2) et on rejette l'hypothèse

nulle au seuil de 1% (valeur critique de -3.51), d'après le tableau 1,

avec cela on peut arrêter le test de stationnarité pour

l'entreprise L'Oréal, parce que son chiffre d'affaire est devenu

stationnaire après une différentiation. Par contre, il faut qu'on

continue le test ADF pour les autres quatre entreprises. Pour la

dernière étape du test :

Tableau 9: Modèle (1) du test ADF

pour le log du CA différencié de TOTAL SA

erreur std.

p. critique

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

***

|

|

d_l_CA_1

|

-0,881115

|

0,214390

|

-4,110

|

4,11e-05

|

|

|

d_d_l_CA_1

|

0,277580

|

0,178675

|

1,554

|

0,1319

|

|

On peut apercevoir que la statistique t de la variable en

question est inférieur à la valeur critique de 1% (-2.60), ce qui

nous permet de rejeter l'hypothèse nulle. Après cela, on peut

constater que la série différencié est stationnaire. On

peut apercevoir, en regardant l'annexe 28, que le log du CA de BNP Paribas est

aussi stationnaire quand on prend sa différence première. En

contrepartie, si on analyse les annexes 34 et 37, on peut apercevoir que le log

du CA différencié des entreprises LVMH, à cause de sa

saisonnalité, et Sanofi, à cause de sa variance, n'est pas

stationnaire, donc on a besoin de les différencier une autre fois afin

de les rendre stationnaires.

27

On peut apercevoir que le phénomène de la

saisonnalité est moins évident maintenant pour le CA de

l'entreprise LVMH. Dans les deux graphiques la variance n'est pas

Si on différencie une autre fois le CA pour les

entreprises LVMH et Sanofi, on peut observer le nouveau graphique pour

l'entreprise LVMH :

Graphique 6 : Log du CA

différencié deux fois de l'entreprise LVMH

Et le graphique pour l'entreprise Sanofi :

Graphique 7 : Log du CA

différencié deux fois de l'entreprise Sanofi

28

assez significative et plus ou moins constante, ce qui est une

caractéristique des séries stationnaires.

On passe maintenant au test ADF. On commence par le

modèle (3) de l'entreprise

LVMH :

Tableau 10: Modèle (3) du test

ADF pour le log du CA différencié deux fois de LVMH

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

-0,0533037

|

0,0945157

|

-0,5640

|

0,5780

|

|

|

d_d_l_CA_1

|

-2,00873

|

0,283099

|

-7,095

|

1,31e-09

|

|

|

d_d_d_l_CA_1

|

0,499192

|

erreur std.

0,173176

|

2,883

|

0,0082

|

|

|

time

|

0,00274186

|

0,00468233

|

0,5856

|

0,5636

|

|

Et de l'entreprise Sanofi :

p. critique

***

***

Tableau 11: Modèle (3) du test

ADF pour le log du CA différencié deux fois de Sanofi

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

0,0276510

|

0,0571589

|

0,4838

|

0,6329

|

|

|

d_d_l_COURS_1

|

-2,28104

|

erreur std.

0,345310

|

-6,606

|

3,18e-08

|

|

|

d_d_d_l_COURS_1

|

0,396165

|

0,193878

|

2,043

|

0,0521

|

|

|

time

|

-0,00138574

|

0,00283375

|

-0,4890

|

0,6293

|

|

p. critique

*** *

En comparant les statistiques t des tendances temporelles avec

les valeurs critiques présentes dans le tableau 2, on peut apercevoir

qu'au seuil de 10%, aucune des tendances n'est significative. À cause de

cela, on passe à l'étape suivante, pour l'entreprise LVMH :

Tableau 12: Modèle (2) du test ADF

pour le log du CA différencié deux fois de LVMH

|

|

|

t de Student

|

|

|

|

coefficient

|

|

erreur std.

|

|

p. critique

|

|

|

const

|

-0,00257749

|

0,0373034

|

-0,06910

|

0,9455

|

|

|

d_d_l_CA_1

|

-2,01090

|

0,279330

|

-7,199

|

9,49e-011

|

|

|

d_d_d_l_CA_1

|

0,501999

|

0,170820

|

2,939

|

0,0070

|

***

|

Et pour l'entreprise Sanofi :

***

Tableau 13: Modèle (2) du test

ADF pour le log du CA différencié deux fois de Sanofi

|

coefficient

|

erreur std.

|

t de Student

|

p. critique

|

|

|

|

|

|

|

|

|

const

|

0,00201869

|

0,0224465

|

0,08993

|

0,9291

|

|

|

d_d_l_COURS_1

|

-2,26587

|

0,338638

|

-6,691

|

2,19e-09

|

***

|

|

d_d_d_l_COURS_1

|

0,387136

|

0,190037

|

2,037

|

0,0524

|

*

|

On peut apercevoir que les valeurs des statistiques t des

constantes pour les deux entreprises ne sont pas assez fortes, par

conséquent les constantes ne sont pas significatives au seuil de 10%.

Donc on passe à la dernière étape du test, pour

l'entreprise LVMH :

29

Tableau 14: Modèle (1) du test

ADF pour le log du CA différencié deux fois de LVMH

|

|

|

|

|

|

|

|

|

|

|

|

|

d_d_l_CA_1

|

-2,01085

|

0,273931

|

-7,341

|

2,43e-012

|

|

|

d_d_d_l_CA_1

|

0,502002

|

0,167519

|

2,997

|

0,0059

|

|

Et pour l'entreprise Sanofi :

***

***

Tableau 15: Modèle (1) du test

ADF pour le log du CA différencié deux fois de Sanofi

erreur std.

p. critique

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

d_d_l_COURS_1

|

-2,26565

|

0,332108

|

-6,822

|

4,91e-011

|

|

|

d_d_d_l_COURS_1

|

0,387244

|

0,186373

|

2,078

|

0,0477

|

|

***

**

On peut comparer les valeurs des statistiques t avec les valeurs

critiques de racine unitaire (d'après le tableau 1), ce qui nous

amène à conclure qu'elles sont significatives au seuil de 1%

(valeur critique de -2.60). Avec cela, on déduit que les séries

deviennent stationnaires après deux différentiations et on peut

terminer les tests ADF pour les chiffres d'affaires.

Maintenant, on passe à tester la stationnarité pour

la variable dépendante du travail, le cours boursier (COURS). On va

travailler avec les logarithmes des cours boursiers pour le même motif

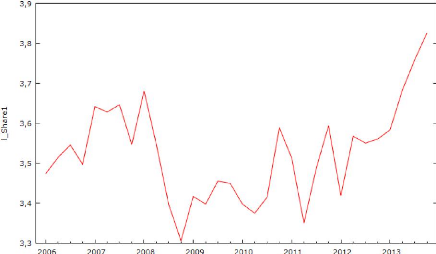

explicité au début de la modélisation. Si on regarde le

graphique du Log des cours boursiers de l'entreprise TOTAL SA :

Graphique 8 : Log des cours boursiers de

l'entreprise TOTAL SA

30

On peut observer que la série temporelle a un comportement

similaire à une série de marche aléatoire, ce qui semble

à une série non stationnaire. D'après les annexes 43, 44,

45 et 46, on constate un mouvement aléatoire dans toutes les graphiques.

Afin de savoir à coup sûr, on va tester la stationnarité

avec le test ADF. La première étape pour l'entreprise TOTAL SA

:

Tableau 16: Modèle (3) du test ADF

pour le log des cours boursiers de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

const

|

0,280682

|

0,913986

|

0,3071

|

0,7617

|

|

l_Share1_1

|

-0,0928986

|

0,259057

|

-0,3586

|

0,9890

|

|

d_l_Share1_1

|

-0,277037

|

0,306231

|

-0,9047

|

0,3754

|

|

d_l_Share1_2

|

-0,283570

|

0,268913

|

-1,055

|

0,3031

|

|

d_l_Share1_3

|

-0,0704265

|

0,237068

|

-0,2971

|

0,7692

|

|

time

|

0,00333827

|

erreur std.

0,00249514

|

1,338

|

0,1946

|

p. critique

Comme la statiques t de la tendance temporelle est trop faible,

on conclue, en comparant avec le tableau 2, qu'elle n'est pas significative. Si

on regarde les annexes 47, 50 et 53, on peut apercevoir que la tendance

temporelle n'est pas significative pour les entreprises BNP Paribas,

L'Oréal et LVMH non plus. Par contre, d'après l'annexe 56, on

conclue au seuil de 5% (valeur critique de 2.79, d'après le tableau 2),

que la tendance est significative pour l'entreprise Sanofi, donc on a besoin de

tester la racine unitaire, comme la statistique t de la variable en question

est trop faible, on ne peut rejeter l'hypothèse nulle (la série

est non stationnaire), donc il faut qu'on la différencie. On passe au

modèle (2) du test :

Tableau 17: Modèle (2) du test ADF

pour le log des cours boursiers de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

const

|

0,469339

|

0,918421

|

0,5110

|

0,6142

|

|

l_Share1_1

|

-0,129399

|

erreur std.

0,262003

|

-0,4939

|

p. critique

0,8901

|

|

d_l_Share1_1

|

-0,178522

|

0,302308

|

-0,5905

|

0,5606

|

|

d_l_Share1_2

|

-0,204275

|

0,266767

|

-0,7657

|

0,4516

|

|

d_l_Share1_3

|

-0,0165149

|

0,237596

|

-0,06951

|

0,9452

|

Après comparer la statistique t de la constante avec les

valeurs critiques (tableau 2), on constate qu'elle n'est pas significative au

seuil de 10%. Si on consulte les annexes 48, 51 et 54 on peut remarquer que les

résultats sont similaires, les constantes pour les entreprises BNP

Paribas, L'Oréal et LVMH n'ont pas été significatives. Il

faut qu'on continue le test ADF pour le modèle (1) :

31

Tableau 18: Modèle (1) du test

ADF pour le log des cours boursiers de TOTAL SA

|

|

|

|

|

|

|

|

|

|

|

l_Share1_1

|

0,00334959

|

0,00516501

|

0,6485

|

0,8563

|

|

d_l_Share1_1

|

-0,209726

|

0,186111

|

-1,127

|

0,2694

|

La statistique t est trop faible ce qui nous amène

à conclure que la variable n'est pas significative au seuil de 10%, on

ne peut pas rejeter l'hypothèse nulle (la série est

non-stationnaire), il faut qu'on la différencie pour la rendre

stationnaire. D'après les annexes 49, 52 et 55, on peut apercevoir que

les séries sont non-stationnaires, parce qu'on n'a pas rejette

l'hypothèse d'existence de racine unitaire d'après la comparaison

entre les statistiques t et les valeurs critiques du tableau 1.

Comme les cours boursiers en logarithme ne sont pas

stationnaires, il faut qu'on différencie les séries afin de les

rendre stationnaires. On peut analyser le graphique du log des cours boursiers

différenciés de l'entreprise TOTAL SA :

Graphique 9 : Log des cours boursiers

différenciés de l'entreprise TOTAL SA

On peut constater que la série a sa moyenne centrée

en zéro et que sa variance est relativement constante, ce qui correspond

à un comportement d'une série stationnaire. D'après les

annexes 57, 58, 59 et 60, on peut observer que les autres entreprises ont un

comportement similaire à ceux de TOTAL SA. Maintenant on passe au test

ADF pour la série différencie. On commence par le modèle

(3) pour l'entreprise TOTAL SA :

32

Tableau 19: Modèle (3) du test ADF

pour le log des cours boursiers différenciés de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

-0,0434535

|

0,0428877

|

-1,013

|

0,3207

|

|

|

d_l_Share1_1

|

-1,62475

|

0,298300

|

-5,447

|

2,18e-05

|

|

|

d_d_l_Share1_1

|

0,304577

|

0,189227

|

1,610

|

0,1200

|

|

|

time

|

0,00322198

|

erreur std.

0,00218567

|

1,474

|

0,1529

|

|

p. critique

***

On constate que la statistique t pour la tendance temporelle est

trop faible, donc elle n'est pas significative quand on compare sa valeur avec

les valeurs critiques du tableau 2. D'après les annexes 61, 64, 67 et

70, on peut avoir la même conclusion pour les autres entreprises. On

continue le test par la prochaine étape :

Tableau 20: Modèle (2) du test ADF

pour le log des cours boursiers différenciés de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

const

|

0,00963056

|

0,0196630

|

0,4898

|

0,6291

|

|

d_l_Share1_1

|

-1,25533

|

0,601752

|

-2,086

|

0,2505

|

|

d_d_l_Share1_1

|

0,00956670

|

0,503242

|

0,01901

|

0,9850

|

|

d_d_l_Share1_2

|

-0,210895

|

erreur std.

0,362796

|

-0,5813

|

0,5669

|

|

d_d_l_Share1_3

|

-0,211704

|

0,214153

|

-0,9886

|

0,3336

|

p. critique

Si on compare la statistique t de la constance avec les valeurs

critiques de Dickey-Fuller, on conclue qu'elle n'est pas significative au seuil

de 10% (valeur critique de 2.17, d'après le tableau 2). Pour les autres

entreprises, selon les annexes 62, 65, 68 et 71, on trouve que les constantes

ne sont pas significatives. À cause de cela, il faut qu'on passe

à la dernière étape du modèle :

Tableau 21: Modèle (1) du test ADF

pour le log des cours boursiers différenciés de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

erreur std.

|

|

p. critique

|

|

|

d_l_Share1_1

|

-1,21125

|

0,585070

|

-2,070

|

0,0369

|

|

|

d_d_l_Share1_1

|

-0,0211718

|

0,490994

|

-0,04312

|

0,9660

|

**

|

|

d_d_l_Share1_2

|

-0,229447

|

0,354801

|

-0,6467

|

0,5242

|

|

|

d_d_l_Share1_3

|

-0,219534

|

0,209997

|

-1,045

|

0,3067

|

|

En comparant la statistique t avec les valeurs critiques de

racine unitaire du tableau 1, on conclue qu'elle est significative au seuil de

5% (valeur critique de -1.95), donc on rejette l'hypothèse nulle, la

série est maintenant stationnaire et on peut arrêter le test ADF.

D'après les annexes 63, 66, 69 et 72, on peut rejeter l'hypothèse

de racine unitaire pour les autres entreprises aussi.

33

Comme on a bien trouvé les séries stationnaires

après la différentiation, on peut maintenant commencer les tests

de cointégration. On estime les paramètres par MCO en

introduisant des variables dummies de correction de

saisonnalité, ce qui nous permet de travailler même avec les

séries qui n'ont pas de racine unitaire dans les variables

indépendantes (LVMH et Sanofi). La modélisation par MCO pour

l'entreprise TOTAL SA est comme suit :

Tableau 22: Modèle de MCO avec 3

variables dummies pour TOTAL SA

Modèle 2: MCO, utilisant les observations 2006:1-2013:4

(T = 32)

Variable dépendante: l_Share1

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

const

|

-1,6625

|

2,7005

|

-0,6156

|

0,54330

|

|

|

l_CA

|

0,295532

|

0,153838

|

1,9211

|

0,06534

|

*

|

|

T1

|

-0,0220082

|

0,0603018

|

-0,3650

|

0,71798

|

|

|

T2

|

-0,0397488

|

0,0601486

|

-0,6608

|

0,51431

|

|

|

T3

|

-0,0167468

|

0,0601588

|

-0,2784

|

0,78284

|

|

|

Moy. var. dép.

|

3,525173

|

Éc. type var. dép.

|

0,120628

|

|

Somme carrés résidus

|

0,390673

|

Éc. type de régression

|

0,120289

|

|

R2

|

0,133924

|

R2 ajusté

|

0,005616

|

|

F(4, 27)

|

1,043771

|

p. critique (F)

|

0,403088

|

|

Log de vraisemblance

|

25,08388

|

Critère d'Akaike

|

-40,16776

|

|

Critère de Schwarz

|

-32,83908

|

Hannan-Quinn

|

-37,73851

|

|

rho

|

0,583789

|

Durbin-Watson

|

0,856695

|

Les annexes 77, 78, 79 et 80 présentent la même

modélisation pour les autres entreprises. D'après ces

modèles de MCO, on va prendre les résidus afin de tester la

cointégration (ou la relation de long terme) entre les variables

dépendantes (les cours boursiers) et indépendantes (les chiffres

d'affaires). Le test d'Engle-Granger pour l'entreprise TOTAL SA :

Tableau 23: Test d'Engle-Granger pour

l'entreprise TOTAL SA

|

coefficient

|

|

erreur std.

|

t de Student

|

p. critique

|

|

|

|

|

|

|

l_resid_sais_1

|

-0,349350

|

0,253701

|

-1,377

|

0,1569

|

|

d_l_resid_sais_1

|

-0,0500037

|

0,247398

|

-0,2021

|

0,8414

|

|

d_l_resid_sais_2

|

-0,126447

|

0,215999

|

-0,5854

|

0,5633

|

On va comparer la statistique t avec les valeurs critiques

d'Engle et Yoo (d'après le tableau 3), comme elle n'est pas assez forte

on conclue qu'au seuil de 10% (valeur critique de -2.90) elle n'est pas

significative. Cela indique que les variables ne sont pas

cointégrées entre elles, donc il n'existe pas une relation de

long terme. D'après les annexes 73, 74, 75 et 76, on peut constater que

les valeurs absolues des statistiques t sont inférieurs à les

valeurs critiques absolues au seuil de 10%, donc on a la même conclusion

pour les autres entreprises, il n'y a pas de relation de long terme entre les

variables.

34

Comme on n'a pas trouvé une relation de long terme entre

les variables, on ne peut pas estimer un modèle à correction

d'erreur. Quand même, on peut essayer d'estimer une relation de court

terme avec les séries stationnarisées. On va continuer à

utiliser des variables dummies afin de résoudre des

problèmes éventuels de saisonnalité.

On commence par la modélisation de court terme par MCO

pour l'entreprise TOTAL SA. On prendre le log des cours boursiers

différenciés une fois comme variable dépendante et le log

des chiffres d'affaires différenciés comme variable

indépendante en ajoutant les variables dummies de

saisonnalité :

Tableau 24: Relation de court terme

estimé par MCO pour TOTAL SA

Modèle 6: MCO, utilisant les observations 2006:2-2013:4

(T = 31)

Variable dépendante: d_l_Share1

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

const

|

0,0130686

|

0,0184859

|

0,7069

|

0,48589

|

|

d_l_CA

|

-0,223961

|

0,23223

|

-0,9644

|

0,34373

|

|

T1

|

0,00326834

|

0,0530074

|

0,0617

|

0,95131

|

|

T2

|

-0,0129109

|

0,0520758

|

-0,2479

|

0,80614

|

|

T3

|

0,0127453

|

0,0512569

|

0,2487

|

0,80558

|

|

Moy. var. dép.

|

0,011357

|

Éc. type var. dép.

|

0,097742

|

|

Somme carrés résidus

|

0,272360

|

Éc. type de régression

|

0,102349

|

|

R2

|

0,049692

|

R2 ajusté

|

-0,096509

|

|

F(4, 26)

|

0,339890

|

p. critique (F)

|

0,848525

|

|

Log de vraisemblance

|

29,39946

|

Critère d'Akaike

|

-48,79891

|

|

Critère de Schwarz

|

-41,62898

|

Hannan-Quinn

|

-46,46169

|

|

rho

|

-0,152319

|

Durbin-Watson

|

2,275254

|

On peut apercevoir, d'après la valeur du R2

ajusté, que le pouvoir explicatif du modèle est trop faible, en

outre, la variable indépendante n'a pas été significative

au seuil de 10% d'après la valeur p. critique, donc la relation

statistique n'est pas trop forte. On passe à l'estimation de la relation

de court terme pour l'entreprise BNP Paribas :

35

Tableau 25: Relation de court terme

estimé par MCO pour BNP Paribas

Modèle 3: MCO, utilisant les observations 2006:2-2013:4

(T = 31)

Variable dépendante: d_l_COURS

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

const

|

-0,0131812

|

0,03198

|

-0,4122

|

0,68359

|

|

|

d_l_CA

|

1,19091

|

0,250651

|

4,7513

|

0,00006

|

***

|

|

T1

|

-0,178337

|

0,112236

|

-1,5889

|

0,12416

|

|

|

T2

|

-0,0556102

|

0,0909686

|

-0,6113

|

0,54630

|

|

|

T3

|

-0,0561573

|

0,0890435

|

-0,6307

|

0,53376

|

|

|

Moy. var. dép.

|

0,003235

|

Éc. type var. dép.

|

0,230508

|

|

Somme carrés résidus

|

0,808473

|

Éc. type de régression

|

0,176338

|

|

R2

|

0,492810

|

R2 ajusté

|

0,414781

|

|

F(4, 26)

|

6,315705

|

p. critique (F)

|

0,001089

|

|

Log de vraisemblance

|

12,53512

|

Critère d'Akaike

|

-15,07025

|

|

Critère de Schwarz

|

-7,900310

|

Hannan-Quinn

|

-12,73303

|

|

rho

|

-0,122873

|

Durbin-Watson

|

2,234871

|

Pour le cas de BNP Paribas, on vérifie que le pouvoir

explicatif du modèle est assez significatif (d'après la valeur du

R2 ajusté) et que la variable indépendante est

significative au seuil de 1%, on peut conclure que la relation statistique de

court terme est expressive. Maintenant on va estimer la relation de court terme

pour l'entreprise L'Oréal :

Tableau 26: Relation de court terme

estimé par MCO pour L'Oréal :

Modèle 4: MCO, utilisant les observations 2006:2-2013:4

(T = 31)

Variable dépendante: d_l_Cours

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

const

|

0,0257661

|

0,0181012

|

1,4234

|

0,16650

|

|

|

d_l_CA

|

-0,104435

|

0,273181

|

-0,3823

|

0,70535

|

|

|

T1

|

0,0935905

|

0,0515365

|

1,8160

|

0,08092

|

*

|

|

T2

|

0,0243706

|

0,0529019

|

0,4607

|

0,64886

|

|

|

T3

|

0,0324862

|

0,0501883

|

0,6473

|

0,52312

|

|

|

Moy. var. dép.

|

0,022678

|

Éc. type var. dép.

|

0,098435

|

|

Somme carrés résidus

|

0,253792

|

Éc. type de régression

|

0,098799

|

|

R2

|

0,126917

|

R2 ajusté

|

-0,007404

|

|

F(4, 26)

|

0,944880

|

p. critique (F)

|

0,453896

|

|

Log de vraisemblance

|

30,49395

|

Critère d'Akaike

|

-50,98791

|

|

Critère de Schwarz

|

-43,81797

|

Hannan-Quinn

|

-48,65069

|

|

rho

|

0,152381

|

Durbin-Watson

|

1,615571

|

Comme le R2 ajusté du modèle est trop

faible, le pouvoir explicatif du modèle est insignifiant. La variable

indépendante n'est pas significative au seuil de 10% d'après la

valeur p. critique. On ne peut pas inférer significativement sur ce

modèle parce que son pouvoir explicatif est trop faible. On passe

à estimer la relation de court terme pour la prochaine

36

étape, LVMH (comme le log du chiffre d'affaire

différencié n'est pas stationnaire, on va travailler avec la

série différencié deux fois) :

Modèle 3: MCO, utilisant les observations 2006:3-2013:4

(T = 30)

Variable dépendante: d_l_COURS

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

const

|

0,0241802

|

0,0235336

|

1,0275

|

0,31404

|

|

d_d_l_CA

|

-0,726442

|

0,470918

|

-1,5426

|

0,13549

|

|

T1

|

-0,2815

|

0,246057

|

-1,1440

|

0,26344

|

|

T2

|

0,0386927

|

0,0686993

|

0,5632

|

0,57830

|

|

T3

|

-0,00598602

|

0,0646872

|

-0,0925

|

0,92701

|

|

Moy. var. dép.

|

0,022697

|

Éc. type var. dép.

|

0,130751

|

|

Somme carrés résidus

|

0,413475

|

Éc. type de régression

|

0,128604

|

|

R2

|

0,166009

|

R2 ajusté

|

0,032571

|

|

F(4, 25)

|

1,244089

|

p. critique (F)

|

0,317963

|

|

Log de vraisemblance

|

21,69717

|

Critère d'Akaike

|

-33,39434

|

|

Critère de Schwarz

|

-26,38835

|

Hannan-Quinn

|

-31,15306

|

|

rho

|

0,055241

|

Durbin-Watson

|

1,887621

|

Tableau 27: Relation de court terme

estimé par MCO pour LVMH :

Le R2 ajusté a une valeur trop faible, donc le

pouvoir d'explication du modèle n'est suffisant pour avoir une bonne

relation statistique. La valeur p. critique pour la variable

indépendante est supérieure à 10%, ainsi on peut conclure

qu'elle n'est pas significative. On passe à la dernière

estimation d'une relation de court terme, l'estimation pour l'entreprise Sanofi

(on va travailler avec le log du chiffre d'affaires différencié

deux fois pour la même raison de l'entreprise LVMH) :

Modèle 2: MCO, utilisant les observations 2006:3-2013:4

(T = 30)

Variable dépendante: d_l_COURS

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

const

|

0,0136852

|

0,0125237

|

1,0927

|

0,28492

|

|

|

d_d_l_COURS

|

0,500418

|

0,0960236

|

5,2114

|

0,00002

|

***

|

|

T1

|

0,0362847

|

0,0378377

|

0,9590

|

0,34676

|

|

|

T2

|

0,0316733

|

0,0361709

|

0,8757

|

0,38955

|

|

|

T3

|

-0,00283213

|

0,0350154

|

-0,0809

|

0,93618

|

|

|

Moy. var. dép.

|

0,012155

|

Éc. type var. dép.

|

0,101867

|

|

Somme carrés résidus

|

0,117103

|

Éc. type de régression

|

0,068440

|

|

R2

|

0,610866

|

R2 ajusté

|

0,548605

|

|

F(4, 25)

|

9,811304

|

p. critique (F)

|

0,000065

|

|

Log de vraisemblance

|

40,62039

|

Critère d'Akaike

|

-71,24077

|

|

Critère de Schwarz

|

-64,23479

|

Hannan-Quinn

|

-68,99950

|

|

rho

|

0,533101

|

Durbin-Watson

|

0,923259

|

Tableau 28: Relation de court terme

estimé par MCO pour Sanofi:

37

On peut constater que le R2 ajusté a une valeur

considérable, ce qui rend le pouvoir d'explication à un niveau

assez significatif. La variable indépendante est significative au seuil

de 1% d'après la valeur p. critique, donc on peut apercevoir une

relation statistique expressive au court terme.

38

|

|