2.5.4.UNE DIVERSIFICATION DES FORMES DE CREDIT

Il est important de rappeler que sur tous les producteurs du

canton de Quininde, seul 60% détiennent leur titre de

propriétés étant une des entrées les plus

importantes pour accéder aux institutions de crédits

légales. Ce qui signifie qu'il y a 40% de ces producteurs sont en

majorité de petits exploitants nécessitant le plus d'aides

financières pour assurer leur survie. Ils doivent donc passer par des

formes informelles pour accéder au crédit.

Le gouvernement doit se focaliser en premier sur ces types de

producteur et donc mettre en place des lois, des normes plus spécifiques

à leur égard pour un développement global et égal

pour tous.

2.5.4.1. EVOLUTION ET REPARTITION DES CREDITS DANS LE

CANTON DE QUININDE

Voici les différentes manières d'obtenir un

crédit dans le canton de Quininde actuellement :

- Les services informels (les

intermédiaires, les « Chulqueros » et les « Tiendas de

venta de oro ») ;

- Les services communaux (crédit

commun de Minga et Finca depuis 2003, les caisses communes et la

coopérative Antorche depuis 1968) ;

- Les banques privées et publiques (

la CNF23 à Esmeraldas depuis 2006, la banque international

depuis 1999, la banque Pichincha depuis 2004 et la BNF depuis 1978).

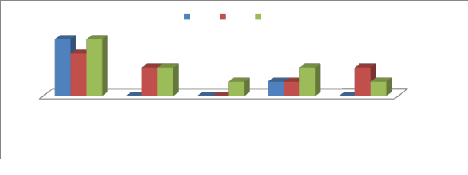

Graphique 4: Evolution des institutions de

crédits à Quininde depuis 2003 (étude SIPAE,

2009)

4

4

2

2

BANCOS

PRIVADOS

NACIONALES

SOCIEDADES FINANCIERAS

INSTITUCIONES

DE SEGURIDAD

SOCIAL

INSTITUCIONES

FINANCIERAS

PUBLICAS

COOPERATIVAS

DE AHORRO Y

CREDITO

1

1

1

0

1

2

2

0

0

0

2003 2005 2008

3

Depuis 6 ans nous pouvons constater qu'existe une

évolution des coopératives, institutions sociales et publiques

dans ce secteur, ce qui a permis aux producteurs d'avoir plus de choix en

termes de diversité pour accéder à un crédit selon

leurs nécessités.

23 Corporation Nationale Financière

ISTOM 2010 Mémoire de fin d'études

Cycle INGENIEUR

Répartition des crédits selon les

institutions

Banco Nacional de

Fomento Banco Privado

20%

62%

Empresa procesadora

Empresa proveedora de insumos

Familiar

Intermediario Otro

Sur le graphique ci-contre, on peut observer que les

crédits sont versés en majorité par la BNF.

Sans regarder la typologie des producteurs de la zone, la BNF

et les banques privées sont les institutions donnant le plus de

crédits ; elles représentent plus de 80%.

Graphique 5: Répartition des crédits

selon les institutions (MAGAP. 2005)

Accès au crédit par type de producteurs

dans le canton de Quininde

42%

14%

4%

30%

10%

>200

1 a 10

20 a 50 50 a 100 100 a 200

La répartition des typologies des producteurs ayant

accès au crédit, sur la base du graphique ci-contre, montre que

les 3/4 des crédits sont à destination des producteurs entre 20

ha et 100 ha, ce qui signifie que la majorité des crédits est

versée aux moyens et grands producteurs.

Seul 10% du crédit est dédié aux petits

producteurs de moins de 10 ha, ce qui prouve une inadéquation entre la

nécessité des producteurs via le crédit et les

institutions.

50

Graphique 6: Accès au crédit par type de

producteurs dans le canton de Quininde (MAGAP. 2005)

|