CONCLUSION DE L'ETUDE DE RENTABILITE

Les différents indicateurs sont :

VAN

|

19

|

846 765

|

TRI

|

|

12%

|

VANFP

|

27

|

278 264

|

TRFP

|

|

19%

|

TRIE

|

|

4,2

|

|

Nous noterons TRIE, comme taux de rentabilité de

l'emprunt avec :

TRIE = taux d'intérêt * (1 - taux

Impôt sur le Bénéfice des Société

IBS)

Remarques

Nous remarquons que TRI > TRIE : le projet dégage un

effet de levier. Ce ci est vérifier car par un TRFP > TRI.

L'effet de levier que nous avons constaté signifie que la

rentabilité dégagé par l'emprunt sera supérieur aux

coûts engendrés par se dernier (frais financiers). A la fin nous

dirons que le projet CASA est rentable.

7- ANALYSE PAR LES RATIOS

7.1- Ratio d'autofinancement

C'est le montant des fonds propres / coût de revient du

projet, ce rapport nous permettre d'apprécier l'effort de financement

consenti par le promoteur

Ratio d'autofinancement = FP / Coût de revient

global du projet

Après calcule :

Ratio d'autofinancement = 25,5237 % Commentaires

Quatrième partie Cas pratiques

Ce ratio est bon car il dépasse de 5 points la norme

minimale admise de 20%. Ceci prouve que le promoteur fait un effort financier

respectable.

7.2- Ratio de risque bancaire

Ce ratio permet de déterminer la contribution de la

CNEP-BANQUE au financement du projet CASA. Il est obtenu par le rapport entre

le montant du crédit à consentir et le coût de revient

global du projet. Il ne doit, en aucun cas, être supérieur

à 80%.

Ratio du risque bancaire = Crédit / coût

de revient global

Après calcul

Ratio du risque bancaire = 71%

Commentaires

Ce ratio est inférieur à 80% de 09 points, ce qui

signifie une couverture du risque bancaire respectable.

7.3- Ratio de sécurité bancaire

Ce ratio nous permettra d'évaluer les capacités

intrinsèques du projet à couvrir le risque bancaire, il est

obtenu par le rapport entre l'autofinancement mobilisé et le concours de

la CNEP-BANQUE, plus ce ratio est élevé plus la

sécurité bancaire de la banque est assurée.

Ratio sécurité bancaire =

Autofinancement mobilisé / Crédit mobilisé

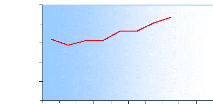

A cet effet nous avons étudié l'évolution

de ce ratio sur huit (08) trimestrialités (24 mois). Le graphique

ci-dessous représente l'évolution de ce ratio :

1 2 3 4 5 6 7 8 9 10

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

Sécurité bancaire

Sécurité bancaire

Nous remarquons que ce ratio est en évolution positive,

jusqu'à atteindre 21.7%.

Ceci prouve l'existence d'une bonne sécurité

bancaire.

|