IV- Données caractéristiques du secteur

de la microfinance

1- Quelques données sur le développement des

SFD dans les pays de l'UEMOA

Tableau 8 : Les principaux indicateurs de

développement des SFD

|

1993

|

2005

|

2007

|

VARIATION

2005-2007

|

Taux de croissance Jan

|

Nombre de SFD

|

107

|

673

|

706

|

4,67%

|

19,00%

|

Nombre de points de services

|

1136

|

3500

|

4200

|

16,67%

|

12,00%

|

Nombre de

bénéficiaires

|

312425

|

6420247

|

7108468

|

9,68%

|

24,00%

|

Dépôts

|

12764

|

284600

|

327200

|

13,02%

|

29,00%

|

Crédits

accordés dans

l'année

|

Nd

|

346700

|

372000

|

6,80%

|

30,00%

|

Encours de

crédits

|

17941

|

305200

|

335900

|

9,14%

|

27,00%

|

Taux de

dégradation du portefeuille

|

Nd

|

6,10%

|

6,50%

|

6,15%

|

-

|

|

SOURCE : BCEAO-UEMOA 2007

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Sur l'ensemble de la zone, au plan quantitatif, on constate

un développement impressionnant du nombre d'institution, avec

l'année 2005 qui confirme le développement continu du secteur. En

effet, entre 1993 et 2005, le nombre d'institution est passé de 107

à 673 soit un coefficient multiplicateur de 6,2 et en termes de points

4200 fin 2007 contre 1 136 en 1993. Un autre facteur du dynamisme des SFD est

l'accroissement du nombre de bénéficiaires qui lui connait un

taux de croissance moyen se situant à 24% par an ce qui est très

considérable.

A titre d'exemple, entre 1993 et 2007, la clientèle

des SFD de la zone UEMOA est passée de 312 425 à 7 108 468 soit

un coefficient multiplicateur de 22,75.Il y a aussi l'accroissement du nombre

de guichets ouverts sur la période de 1993-2007. Le nombre a

augmenté de l'ordre de 12% en moyenne par an passant de 1 136 en 1993

à 4 200 en 2007. Les résultats des estimations sur

l'évolution du secteur nous permettent de conclure à la

viabilité du secteur des SFD. En effet, ce dynamisme se traduit aussi

par la croissance des dépôts et crédits accordés. Au

titre de l'année 2007, ces institutions ont collectés 327 200

milliards de CFA et disposent d'encours de crédit de 335 900 milliards

de CFA. Le ratio de la qualité du portefeuille (des créances en

souffrance sur l'encours du crédit) ressort à 6,5% en

dégradation par rapport à celui de 6,10 relevés en 2005.

Ce ratio demeure au-delà de la norme conformément admise dans le

secteur.

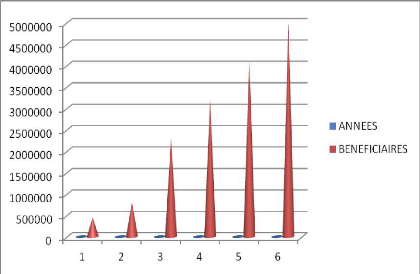

Tableau 9 : Evolution du nombre de

bénéficiaires directs.

ANNEES

|

1993

|

1995

|

2000

|

2002

|

2005

|

2007

|

BENEFICIAIRES

|

450 000

|

800 000

|

2 300000

|

3200000

|

4100000

|

5000000

|

|

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Graphique 3 : Evolution du nombre de

bénéficiaires directs.

Les services ont été offert à 7,1

millions de bénéficiaires directs (environ 45% des

bénéficiaires des services offerts par les SFD sont des femmes).

Le nombre de bénéficiaires (y compris les membres des

groupements) représente près de 7% de la population totale de la

zone et 15% de la population active.

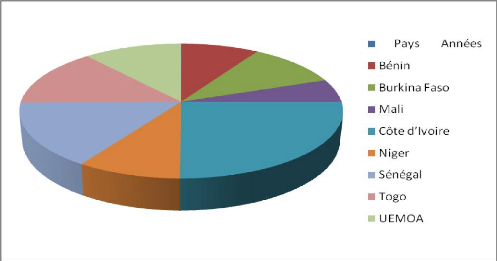

Tableau 10 : Proportion des crédits et des

dépôts des SFD par rapport à ceux des banques

Pays

|

Bénin

|

Burkina

Faso

|

Mali

|

Côte

d'Ivoire

|

Niger

|

Sénégal

|

Togo

|

UEMOA

|

Crédits des SFD sur crédits des banques

|

16 ,7

|

7,1

|

8,8

|

2,4

|

3,2

|

7,6

|

7 ,1

|

7,1

|

Dépôts des SFD sur dépôts des

banques

|

8,6

|

7,9

|

6,5

|

4,9

|

2,2

|

5,6

|

6 ,1

|

6,1

|

|

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Graphique 4 : Proportion des crédits et

des dépôts des SFD par rapport à ceux des

banque

SOURCE : BCEAO-UEMOA 2007

Le Bénin est le pays qui connait le

développement le plus important dans le secteur de la microfinance. En

effet, il ressort du rapport crédit des SFD sur les crédits

bancaires, que le Bénin a le taux le plus élevé, ce qui

traduit un accroissement du secteur. Le Burkina et le Mali

connaissent aussi un développement soutenu de la microfinance

au regard des différents ratios du tableau. On peut toutefois

intégrer dans ce lot le Sénégal et le

Togo. La Côte d'Ivoire et le Niger se

retrouvent au bas de l'échelle au niveau de l'UEMOA ce qui traduit une

faible implantation des SFD dans ces deux pays.

De manière générale, ces institutions

occupent une place importante dans la collecte de l'épargne comme le

montre les parts de marché des SFD par rapport aux banques. Toutefois,

les SFD ont un poids relativement faible par rapport au secteur bancaire car

représentant moins de 8% de l'ensemble des transactions portant sur

l'épargne et le crédit. En effet, les flux financiers

générés par les SFD dans l'espace UEMOA n'ont guère

été comparativement à ceux du secteur bancaire, que de

l'ordre de 7,1% pour les crédits et de 6,1% pour les dépôts

sur la même année 2007. Mais il faut convenir que l'importance des

SFD n'est pas seulement quantitative, mais également

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

et surtout qualitative car en termes d'impact et

d'accès à des services financiers adaptés pour les

populations non bancarisées, les SFD font preuve d'une bonne performance

qui eux sont en nette progression.

Tableau 11 : Montants moyens des prêts des

SFD (en FCFA)

Pays Années

|

Bénin

|

Burkina Faso

|

Mali

|

Côte d'Ivoire

|

Niger

|

Sénégal

|

Togo

|

UEMOA

|

2000

|

228000

|

274000

|

143000

|

651000

|

238000

|

403000

|

361000

|

291000

|

2001

|

179300

|

222000

|

129200

|

656500

|

189350

|

233000

|

298300

|

300000

|

2002

|

407000

|

96000

|

95000

|

470000

|

185000

|

284000

|

243000

|

254000

|

2003

|

446000

|

104000

|

111000

|

799000

|

172000

|

382000

|

418000

|

347000

|

2004

|

513000

|

120000

|

154000

|

1100000

|

178000

|

294000

|

360000

|

390000

|

|

Graphique 5 : Montants moyens des prêts des

SFD (en CFA)

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

On constate que le montant moyen des prêts est en nette

progression sur l'ensemble de la zone. En effet, de 2000 à 2004, le

niveau moyen des prêts a doublé dans les cas du Bénin et de

la Côte d'Ivoire. Il se situait respectivement à 228000 CFA et

651000 CFA en 2000 contre 513000 CFA et 1100000 en fin 2004. Sur l'ensemble de

la zone, il se situe à 390000 CFA contre 291000 CFA ce qui nous donne

une progression d'environ 13%.

Tableau 12 : Répartition sectorielle des

crédits offerts par les SFD

Secteurs

|

Primaire

|

Habitat

|

Commerce

|

Autres services

|

Pourcentage

|

19

|

2

|

55

|

24

|

|

Graphique 6 : Répartition sectorielle des

crédits offerts par les SFD

SOURCE : BCEAO-UEMOA 2007

Présenté par YAVO Yavo Guy, élève

Ingénieur en Finances

Les crédits sont principalement orientés vers

le commerce avec une proportion de 55% de l'ensemble des encours. Toutefois,

les parts de crédit aux autres secteurs ne paraissent pas

négligeables notamment dans le secteur primaire et l'activité de

service. Cependant, concernant le domaine de l'habitat, il est pratiquement

négligeable et se situe à seulement 2% de l'ensemble de

l'encours. Cela peut être aisément compris compte tenu du fait que

ce secteur nécessite des prêts à maturité longue. Or

les SFD, se situent généralement dans des prêts à

court et moyen terme.

De façon générale, sur l'ensemble de

l'UEMOA, on relève une forte concentration du secteur de la

microfinance. Toutefois, on remarque que le Mali, le Burkina et le Togo

diffèrent de pays comme la Côte d'Ivoire. En effet, dans les trois

premiers pays cités la microfinance offre un grand nombre de caisses ou

d'organisations tandis qu'elles ne connaissent pas la même diffusion dans

les deux derniers pays.

En Côte d'Ivoire, l'activité du

microcrédit est du ressort d'un nombre limité d'institutions qui

jouissent d'un quasi-monopole. A titre d'exemple, la FENACOOPEC-CI

(Fédération Nationale des Coopératives d'Epargne et de

Crédit) réunit 88% de l'ensemble des membres des IMF. Le taux de

concentration de 90,2% illustre bien cette tendance. De même au

Bénin, le FECECAM a longtemps bénéficié d'une

situation de quasi monopole dont bénéficie toujours d'une part de

marché considérable estimé à environ 88% des

clients des IMF. Au titre de l'année 2006, elle avait un portefeuille de

prêts de 13,7 milliards de CFA.

Les taux de concentration du Mali, Sénégal et

du Niger respectivement de 552, 543 et 318 sont faibles comparativement

à l'ensemble de la zone avec un taux moyen qui se situe à 6697.

En effet, la microfinance parait beaucoup plus éclatée au Mali et

au Sénégal.

|