Impact du déficit budgétaire sur l'inflation en RDC( Télécharger le fichier original )par Théodore Nielsen WITANENE MUSOMBWA Université Libre des Pays des Grands Lacs "ULPGL" - Licencié en économie/ Gestion des entreprises 2007 |

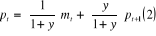

I.1.3. La monnaie, les prix et l'inflationLa théorie explicative des déterminants du niveau général des prix repose sur trois piliers13(*) : 1° Les facteurs de production déterminent le niveau de la production Y ; 2° L'offre de monnaie détermine la valeur nominale de la production PY; 3° Dès lors, le niveau des prix P n'est autre que le rapport de la valeur nominale de la production PY sur le niveau de la production. En d'autres termes, la capacité productive d'une économie détermine le PIB réel, la quantité de monnaie détermine le PIB nominal et le déflateur du PIB est le rapport du PIB nominal sur le PIB réel. Cette théorie explique ce qui survient lorsque la banque centrale modifie son offre de monnaie. La vitesse de circulation étant supposée constante, toute variation de l'offre de monnaie induit une variation proportionnelle du PIB nominal. Comme les facteurs de production et la fonction de production ont déjà déterminé le PIB réel, la variation du PIB nominal représente nécessairement une modification du niveau des prix. En conséquence, la théorie quantitative implique que le niveau des prix est proportionnel à l'offre de monnaie. Comme le taux d'inflation est la variation en pourcentage du niveau des prix, cette théorie du niveau des prix est également une théorie du taux d'inflation. En effet, la théorie quantitative de la monnaie établit que la Banque Centrale, qui contrôle l'offre de monnaie, contrôle du même fait, en dernier ressort, le taux d'inflation. Si la Banque Centrale présente la stabilité de l'offre de monnaie, le niveau des prix sera également stable. Si la Banque Centrale accroît rapidement le stock de monnaie, le niveau des prix augmentera lui aussi rapidement14(*). G.N Mankiw15(*) a, à cet effet, présenté un modèle sur l'impact de la masse monétaire actuelle et future sur le niveau des prix. Nous nous proposons de le présenter ci-dessous afin de mieux saisir la quintessence de la relation. Dans la mesure où la quantité demandée d'encaisses réelles dépend du coût de détention de ces encaisses, le niveau des prix est quant à lui fonction de l'offre de monnaie à la fois contemporaine et future. Pour éviter les complications mathématiques, nous posons que la fonction de demande de monnaie est linéaire dans les logarithmes naturels de toutes les variables. La fonction de demande de monnaie est : Avec : mt : est le logarithme de la quantité de monnaie au temps t, pt : est le logarithme du niveau des prix au temps t, y : est un paramètre qui régit la sensibilité de la demande de monnaie au taux d'inflation. Par la propriété des logarithmes, L'expression présentée ci-dessus est fondée sur une série d'hypothèses. Tout d'abord, le niveau de production est exclu en tant que déterminant de la demande de monnaie, ce qui revient à le supposer constant. De plus, en incluant dans l'équation le taux d'inflation plutôt que le taux d'intérêt nominal, on suppose le taux d'intérêt réel constant. De surcroît, en incorporant l'inflation effective plutôt que l'inflation anticipée, on suppose des anticipations parfaites. Ces hypothèses sont simplistes mais elles nous permettent de montrer la pertinence de la relation. La résolution de l'équation (1) permet de tirer l'expression suivante :

Cette équation indique que le niveau des prix est une moyenne pondérée de l'offre contemporaine de monnaie et du niveau des prix de la période suivante, lequel sera déterminé de la même manière que le niveau des prix contemporain. On a donc :

En utilisant l'équation (3) pour remplacer pt+1 dans l'équation (2), on obtient :

L'équation (4) indique que le niveau contemporain des prix est une moyenne pondérée de l'offre contemporaine de monnaie, de l'offre de monnaie de la période suivante et du niveau des prix de la période suivante. A nouveau, on détermine le niveau des prix en t+2 de la même manière que dans l'équation (2)

En substituant (5) dans l'équation (4), Cela conduit à :

Le mécanisme étant compris, on peut continuer à utiliser l'équation (2) en tant que substitut du niveau futur des prix. Si on le fait indéfiniment, on aboutit à l'équation suivante :

Où les points entre parenthèses « ... » dénotent un nombre infini de termes analogues. Selon l'équation (7), le niveau contemporain des prix est une moyenne pondérée de l'offre contemporaine de monnaie et de toutes les offres de monnaie à venir. On remarquera l'importance de y, le paramètre qui

régit la sensibilité des encaisses monétaires

réelles à l'inflation. Les poids des offres monétaires

futurs suivent une progression géométrique au taux Dans ce cas, l'offre contemporaine de monnaie est le premier déterminant du niveau des prix (en effet, si y est égal à zéro, nous obtenons la théorie quantitative de la monnaie : le niveau des prix est proportionnel à l'offre contemporaine de monnaie et les offres futures de monnaie n'ont aucune importance). Si, au contraire, y est élevé, Pour terminer levons l'hypothèse d'anticipation parfaite. Si l'on ne connaît pas avec certitude l'avenir, ce qui est très proche de la réalité, la fonction de demande de monnaie devient :

Où

L'équation (9) indique que le niveau des prix dépend de l'offre contemporaine de monnaie et des offres de monnaie anticipées. Certains économistes utilisent ce modèle pour montrer l'importance de la crédibilité des autorités monétaires si l'on veut mettre un terme à une hyperinflation. Le niveau contemporain des prix dépend à la fois des masses monétaires contemporaines et futures. L'inflation est fonction à la fois de la croissance monétaire actuelle et future. On peut donc mettre terme à une hyperinflation qu'en réduisant la croissance de la masse monétaire, non seulement aujourd'hui, mais également à l'avenir. A leur tour, les anticipations sont fonction de la crédibilité des autorités monétaires, c'est-à-dire de la conviction qu'ont des gens du fait que la banque centrale désire vraiment mettre en oeuvre une nouvelle politique monétaire, plus centrée sur la stabilité des prix. Comment une banque centrale peut-elle asseoir sa crédibilité en période d'hyperinflation ? Le plus souvent en éliminant la cause sous- jacente de l'hyper-inflation, à savoir le besoin de seigneuriage. C'est pourquoi on trouve souvent à la base d'une modification crédible de la politique monétaire une réforme tout aussi crédible de la politique budgétaire. Typiquement, celle-ci revêt la forme d'une réduction des dépenses publiques et d'un renforcement de l'indépendance politique de la banque centrale. La réduction des dépenses publiques diminue la nécessité de recourir au seigneuriage aujourd'hui et l'indépendance accrue de la banque centrale doit lui permettre, à l'avenir, de mieux résister aux demandes de seigneuriage que lui adresse l'Etat. * 13 G. N. MANKIW, Macro-economie, De Boeck, Paris, 2003, pp.104 * 14 G. N. MANKIW, Op. Cit. pp.104-105 * 15 Idem, pp. 222-224 |

|

est le

logarithme des encaisses monétaires réelles et

est le

logarithme des encaisses monétaires réelles et  est le

taux d'inflation entre la période t et la période t+1. Cette

équation montre que si l'inflation augmente d'un point de pourcentage,

les encaisses monétaires réelles diminuent de y %.

est le

taux d'inflation entre la période t et la période t+1. Cette

équation montre que si l'inflation augmente d'un point de pourcentage,

les encaisses monétaires réelles diminuent de y %.

. Si y

est petit,

. Si y

est petit,  l'est également et les poids régressent rapidement.

l'est également et les poids régressent rapidement.  est

proche de 1, et les poids ne régressent que lentement. Dans ce cas, les

offres futures de monnaie jouent un rôle crucial dans la

détermination du niveau actuel des prix.

est

proche de 1, et les poids ne régressent que lentement. Dans ce cas, les

offres futures de monnaie jouent un rôle crucial dans la

détermination du niveau actuel des prix.

est le

niveau anticipé de prix. L'équation (8) nous dit que les

encaisses monétaires réelles dépendent de l'inflation

anticipée. La démarche décrite ci-dessus nous permet

d'écrire que :

est le

niveau anticipé de prix. L'équation (8) nous dit que les

encaisses monétaires réelles dépendent de l'inflation

anticipée. La démarche décrite ci-dessus nous permet

d'écrire que :