Les déterminants de l'épargne en RDC, une analyse macroéconomique de 1960 en 2020par Ashile Aganze masheka Université de Lubumbashi - Licence 2022 |

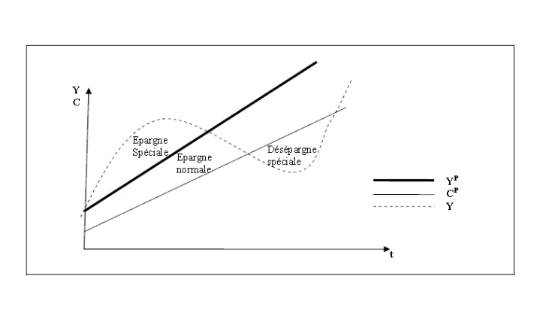

B. La fonction de consommation :L'idée de base de la théorie du revenu permanent est que les ménages orientent leur consommation permanente en fonction de la partie permanente de leur revenu et adoptent un autre comportement face à leur revenu transitoire. Quand les revenus courants augmentent ou baissent temporairement, les ménages ne bouleversent pas complètement leurs habitudes de consommation. S'il s'agit d'une baisse temporaire, ils puisent dans leur épargne accumulée pour financer leurs dépenses normales de consommation ; s'il s'agit d'une augmentation temporaire, ils consacrent à l'épargne une proportion plus élevée de leur revenu que d'habitude. L'idée maîtresse derrière la théorie du revenu permanent est que la consommation courante est une proportion du revenu disponible courant, mais cette proportion est plus importante pour la partie du revenu qui est permanente et plus faible pour celle qui est transitoire. Les ménages épargnent une plus grande proportion de leur revenu transitoire que celle relative à leur revenu permanent. Si leurs revenus transitoires deviennent négatifs, ils puisent dans leurs épargnes pour maintenir leurs niveaux de vie. L'une des conséquences de la distinction entre le revenu permanent et le revenu transitoire est la variation de la PMC et de la PmC à court terme par rapport à leurs valeurs de long terme au cours du cycle économique. En effet, en période d'expansion économique, les ménages réalisent des revenus transitoires positifs et importants, ce qui les incite à l'épargne ; leur richesse va donc augmenter. Ils ont un comportement inverse en cas de récession et des Revenus transitoires négatifs.

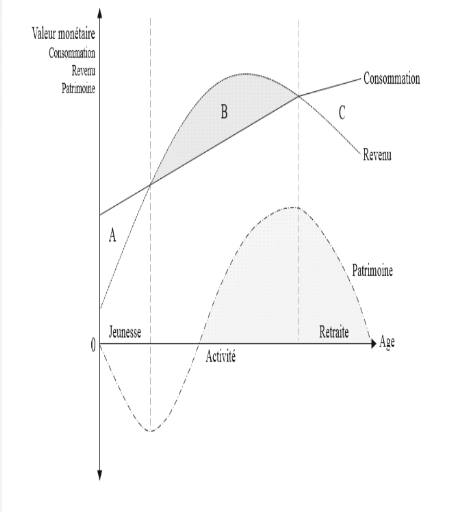

Graphique N°11 : Fonction de consommation en tenant compte de revenu permanant Deux forces contraires agissent ainsi sur la PMC. La première tend à favoriser une baisse du ratio C/Y à court terme en période d'expansion et une hausse en période de ralentissement. Cela est dû au fait que la consommation est relativement stable dans le temps, mais les revenus le sont moins. Mais ces tendances sont contrecarrées par la tendance des ménages à épargner une forte proportion des revenus transitoires. La conséquence de ces mécanismes est que la fonction de consommation n'est stable qu'à long terme. A court terme cette fonction est instable Ce coefficient est, selon Friedman, proche de l'unité, mais il peut varier d'un pays à l'autre et d'une catégorie de ménages à l'autre. Dans ses études empiriques, l'auteur trouve une valeur égale à 0,88 pour les Etats-Unis. 2. La théorie du cycle de vie La théorie du cycle de vie a été développée par Harrod (1948), Modigliani et Bromberg (1954)34(*). Si elle est souvent attribuée à Modigliani, c'est que ce dernier a obtenu le prix Nobel d'économie pour récompenser son travail sur la consommation et l'épargne. La théorie du cycle de vie permet de modéliser le comportement de consommation et d'épargne des individus selon leur âge. L'idée est que les individus vont accumuler de l'épargne pendant les périodes d'activité pour ensuite désépargner pendant leurs vieux jours afin de maintenir leur niveau de consommation. Ces comportements supposent que les individus sont rationnels et donc qu'ils maximisent leur utilité en procédant à une « allocation inter temporelle » de leur consommation et de leur épargne. Pour que le modèle du cycle de vie développé par Modigliani fonctionne, il est nécessaire de faire plusieurs hypothèses concernant les agents économiques. Les agents doivent être rationnels et égoïstes (car ils ne laissent pas d'héritage), mais il faut aussi qu'ils connaissent leur espérance de vie, leurs revenus futurs et les taux d'intérêt futurs. Leurs travaux sont basés sur les hypothèses suivantes : · Les ménages consomment et épargnent en fonction de leur cycle de vie. Ils empruntent où s'endettent pour financer leurs études lorsqu'ils sont jeunes, ils consomment moins qu'ils ne gagnent pendant la période active ; ce qui leur permet de rembourser le prêt étudiant et de constituer une épargne pour financer la retraite. Une fois à la retraite, ils puisent dans leur épargne pour vivre i.e. qu'ils désépargnent. L'épargne permet à l'individu de reporter une partie de sa consommation vers les périodes (retraites) où les revenus escomptés sont plus faibles que le revenu moyen sur la durée de vie normale. · Si l'on raisonne sur la durée de vie de l'individu et en supposant que celui-ci d'une part, connaît avec certitude la date de sa retraite et son décès et d'autre part qu'il ne se préoccupe pas de ses héritiers, les propensions moyennes et marginales à consommer les revenus sur la durée de vie sont égales entre elles et égales à l'unité pour tous les ménages. · Le ménage désire maximiser une fonction dépendant de sa consommation présente et de ses consommations futures sous la contrainte d'un certain montant de ressources. · Le taux d'actualisation choisi par le ménage est le même pour chaque période. · La fonction d'utilité est homogène par rapport aux consommations des différentes périodes. Autrement dit, la richesse inter temporelle des consommations de l'agent est indépendante du niveau de sa richesse, de telle sorte que, si sa richesse double, la consommation de chacune des périodes doublera également. · Dans le modèle de l'HCV, la consommation dépend du revenu courant Yt, du revenu anticipé Yta, des actifs initiaux at -1 et de l'âge de la famille t. · La fonction de consommation est stable. Il faut pour cela que le revenu courant perçu pendant la vie active excède les besoins de consommation. · La propension moyenne à épargner, nulle en régime stationnaire, s'accroît avec le taux de croissance de l'économie. De cette relation, on déduit que la propension moyenne à épargner de longue période est constante et égale à la propension marginale. Tableau N°12 : La décomposition de la théorie du cycle de la vie en trois périodes

- Jeunesse : la consommation est supérieure au revenu et le patrimoine est négatif. Les agents doivent emprunter. - Période d'activité : les revenus deviennent supérieurs à la consommation car les agents font le choix d'épargner et de constituer un patrimoine pour financer la consommation de la troisième période. - Retraite : les revenus diminuent mais les agents utilisent leur patrimoine pour maintenir (voir augmenter) leur consommation. Ainsi « lissée », la consommation est une droite croissante dans le temps, sans volatilité. Les déterminants du taux de l'épargne dans la théorie du cycle de vie sont : - La croissance économique. Le taux d'épargne augmente avec la production et le taux de croissance de la production. Seule une économie en expansion engendre (et nécessite) une épargne globale positive. Entre des pays à comportement individuelidentique, le taux d'épargne global sera autant plus élevé qu'est important le taux de croissance à long terme de l'économie. - La croissance démographique. Une répartition par âge ressortant plus d'actifs que de jeunes et retraités, un allongement de la durée de vie (espérance de vie), une diminution de l'âge de départ à la retraite ont un effet positif sur l'épargne des ménages. Par ailleurs, MODIGLIANI et BRUMBERG soulignaient qu'un ménage dont le revenu courant augmente de façon inattendue au-dessus du niveau antérieur, auquel le ménage était habitué épargnera une fraction de son revenu plus grande que celle qu'il épargnait avant le changement et Aussi plus grande que celle qu'épargnent actuellement les membres permanents de la classe de revenu dans laquelle entre maintenant le ménage. Pour MODIGLIANI, la durée de la retraite est le déterminant principal du taux de l'épargne. Pour KOTLIKOFF (1979), les transferts intergénérationnels sont l'explication principale de l'épargne. D'après KESSLER et MASSON35(*), on accumule le patrimoine pour deux mobiles : - L'épargne pour soi qui répond aux propres besoins du ménage. - L'épargne pour autrui qui met en jeu les relations sociales (volonté de léguer et prestige social). FARREL(1970)36(*) pense que l'incidence quantitative de l'épargne de solidarité sur le taux de l'épargne des ménages dépend du taux de l'intérêt et de l'importance (par rapport au revenu) de l'héritage transmis. Dans la réalité, les dons et legs entre générations sont en fait fréquents, mais il est difficile de dire s'ils sont dus au désir de laisser un héritage ou bien qu'en raison de l'incertitude quant à la date du décès, ils représentent des économies constituées en vue de la retraite ou des économies de précaution qui n'ont pas été dépensées. Par ailleurs, il faut noter que cette théorie est bien adaptée aux pays où l'éducation est coûteuse et où la retraite n'est pas (ou peu) prise en charge par la collectivité. Cette forme d'épargne forcée et contractuelle n'empêche pas les ménages à vouloir compléter la retraite par mutualisation d'une épargne individuelle ou par capitalisation. On retient de la théorie du cycle de vie qu'il reste un modèle analytique intéressant et toujours d'actualité. Plusieurs études de vérifications empiriques ont été menées. Elles ont introduit l'incertitude sur les revenus, sur la durée de vie, sur l'âge de la retraite, les considérations d'héritage, l'inégalité des revenus et sur l'imposition des prestations sociales dans le modèle de base. Le résultat a été modifié sans toutefois changer les résultats essentiels de MODIGLIANI. Après avoir parcouru le processus de production de l'épargne à travers les différents types de revenus, nous allons aborder au chapitre suivant l'étude des variables qui influencent le placement et l'affectation de l'épargne. * 34 La théorie du cycle de vie, initialement formulée par Ando-Modigliani [1963] et Modigliani-Brumberg [1954] * 35 Denis Kessler, André Masson -- Cycles de vie et générations, Année 1987 42-1 pp. 179-183 * 36 FARREL Étude du modèle multifacteurs de Farrell dans le contexte canadien 1970 |

|