5.1.2 LES RAPPORTS DE CRÉDIT DE LA KOTELAM

Nous avons considéré le rapport du comité

de crédit de 2002 de la KOTELAM et celui de 2009 pour pouvoir nous

faire une idée de l'évolution du nombre de crédits

accordés et leurs montants. Les tableaux ci-dessous contiennent les

donnés des deux années considérées. Pour

l'année 2002 ou le mouvement coopératif a connu une crise

à nulle autre pareille la KOTELAM grâce à la participation

de ses membres a su traverser cette époque aussi difficile. A la fin de

l'exercice La KOTELAM avait un portefeuille de crédit de 27, 622,380.00

gourdes pour 578 crédits. Une situation qui n'était pas du tout

favorable à la perennite de l'association. Les années se

succèdent et la coopérative a grandi. Pour arriver en 2009 les

chiffres ont changé et dans les tableaux ci-dessous nous avons les

donnees sur le déroulement du crédit pour l'annee 2009.

Tableau 3

L'ensemble des dossiers traités par le

comité de crédit en 2009

|

Mois

|

Nombre de réunion

|

Nombre de folio

|

Montant demandé

|

Montant accordé

|

Montant refusé

|

|

Octobre

|

2

|

16

|

7 165 000

|

4 200 000

|

2 965 000

|

|

Novembre

|

2

|

20

|

8540 000

|

5 936 000

|

2 604 000

|

|

Décembre

|

2

|

15

|

7 190 000

|

6 650 000

|

540 000

|

|

Janvier

|

1

|

14

|

6 760 000

|

5 355 000

|

1 405 000

|

|

Février

|

2

|

7

|

3 040 000

|

2 940 000

|

100 000

|

|

Mars

|

2

|

15

|

7 220 000

|

4700 000

|

2 520 000

|

|

Avril

|

2

|

14

|

6 450 000

|

4 180 000

|

2 270 000

|

|

Mai

|

1

|

15

|

13 287 000

|

8 750 000

|

4 537 000

|

|

Juin

|

1

|

12

|

4 410 000

|

3 455 000

|

955 000

|

|

Juillet

|

2

|

25

|

23 455 000

|

20 615 000

|

2 840 000

|

|

Aout

|

4

|

18

|

8 550 000

|

6395 000

|

1 955 000

|

|

Sous-total

|

21

|

171

|

96 067 000

|

73 376 00

|

22 691 000

|

Source : Comite de crédit, Rapports annuel de

crédit de la kotelam 2008, Port-au-Prince, kotelam p, 9.

Tableau 4

Dossiers traités par la direction

générale

|

Mois

|

Nombre de folio

|

Montant demandé

|

Montant accordé

|

Montant refusé

|

|

Septembre

|

72

|

4 591 250

|

3 873 750

|

717 500

|

|

Octobre

|

123

|

6 411 000

|

5 529 000

|

882 000

|

|

Novembre

|

122

|

4 779 500

|

3 999 500

|

780 000

|

|

Décembre

|

134

|

4 255 700

|

3 753 200

|

502 500

|

|

Janvier

|

105

|

4 984 000

|

4427 000

|

557 000

|

|

Février

|

128

|

7 368 000

|

6 445 000

|

923 500

|

|

Mars

|

109

|

6 092 500

|

5 278 500

|

814 000

|

|

Avril

|

92

|

6 155 000

|

5 437 500

|

717 500

|

|

Mai

|

87

|

4 845 500

|

4 474 000

|

371 500

|

|

Juin

|

114

|

6 068 200

|

5 433 000

|

635 200

|

|

Juillet

|

125

|

8 155 700

|

7 243 000

|

912 700

|

|

Aout

|

119

|

6 846 000

|

6 032 500

|

813 500

|

|

Sous-total

|

1 358

|

70 552 850

|

61 925 950

|

8 626 900

|

|

TOTAL

|

1529

|

1 666 619 850

|

135 301 950

|

31 317 900

|

Source : Comite de crédit, rapports annuel

des crédits traité par le comité de crédit de la

kotelam 2008, p, 14

En analysant ces deux tableaux nous avons pu remarquer que la

demande de crédit augment chaque année et même à un

rythme exorbitant car les gens ont soif du crédit. Ce que nous pouvons

constater en 2002 la KOTELAM a accorde 25, 768,560 pour 578 sociétaires

soit une moyenne de 44,582.28 gourdes par sociétaire tandis que pour

l'année 2009 elle accorde 31, 317,900 gourdes pour 1529

sociétaire soit une moyenne de 20,482.6 gourdes par sociétaire.

La moyenne de crédit des deux années nous montre que la KOTELAM

donne beaucoup plus de petits crédits. Elle ne cherche pas les

sociétaires qui veulent emprunter des millions seulement mais

plutôt elle cherche à accompagner les gens à faibles

revenus qui sont dans le besoin. Il n y a pas seulement le crédit au

sein de la caisse c'est pour cela que nous tenons à présenter des

statistiques pour cinq (5) autres années afin de mieux comprendre

l'évolution de la caisse dans le tableau ci-dessous.

Tableau 5

Le tableau des Principaux indicateurs de la

KOTELAM (2003-2007)

|

Bilan 2003 2004 2005 2006

2007

|

|

Actif

|

60 790 315

|

69 279 909

|

95 372 170

|

119 354 290

|

154 555 847

|

|

Disponibilités

|

25 465 759

|

23 697 674

|

24 240 423

|

40 546

|

48 175 100

|

|

Portefeuille de crédit

|

31 584 078

|

37294 857

|

61 018 496

|

76 760 433

|

98 771 133

|

|

Epargne des sociétaires

|

45 093 229

|

50 890 216

|

69 567 900

|

84 734 426

|

114 663 718

|

|

Emprunts-fonds de crédit

|

700 000

|

500 000

|

300 000

|

100 000

|

0

|

|

Capital social

|

2881 659

|

3607 281

|

4943 314

|

59 867 522

|

6 692 298

|

|

Avoirs des sociétaires

|

13 958 666

|

16 040 524

|

22 974 407

|

29 867 522

|

34801 802

|

|

|

Etats des résultats

|

|

|

|

|

|

|

Revenus d'intérêts

|

10 161 268

|

15687 398

|

16 205 768

|

22 825 638

|

28 750 704

|

|

Frais d'intérêts

|

1 800 268

|

2 461 499

|

1 490 817

|

1 147 635

|

2 140 726

|

|

Revenus nets avant dotation à la provision

|

9 506 457

|

14 551 544

|

18 004 864

|

25 479 053

|

30 920 665

|

|

(Suite du tableau 5)

|

|

Dotation à la provision pour créances

douteuses

|

1 002 209

|

4 850 689

|

1 503 440

|

6 334 780

|

4145 745

|

|

Revenus nets avants dépenses d'exploitations

|

8 504 248

|

9 700 855

|

16 501 424

|

19 144 273

|

26 774 920

|

|

Dépenses d'exploitations

|

4702 417

|

7 969 711

|

10 482 137

|

12 851 587

|

22 330 134

|

|

Subvention

|

|

8008

|

8008

|

82 000

|

0

|

|

Résultat avant impôt

|

3 801 831

|

17 3915

|

6027 295

|

6 374 686

|

4444 786

|

|

Impôt sur le revenu

|

381 800

|

17 3915

|

602 730

|

637 469

|

444 479

|

|

Résultat de l'exercice

|

3 436 202

|

1 565 237

|

5 424 565

|

5 737 217

|

4 000 307

|

|

|

|

|

|

|

|

Autres indicateurs

|

|

|

|

|

|

|

Points de services

|

1

|

2

|

2

|

2

|

3

|

|

Nombres de sociétaires

|

|

|

|

|

26057

|

Source : construit à partir de l'ensemble

des rapports de crédit de la kotelam à Port-au-Prince, de 2003

à 2007 en considérant les principaux indicateurs.

Ce tableau qui contient le bilan des 5 années

consécutives à la crise montre que la tendance était

toujours positive. Le portefeuille de crédit qui est un indicateur vital

pour la pérennité de la coopérative était toujours

positive ce qui montre que le mouvement n'était pas mort. Même

après la crise il y avait des gens qui ont gardé confiance et

continuent à soutenir le mouvement. Les résultats prouvent aussi

qu'il y avait une bonne gestion de la part des dirigeants des différents

comités.

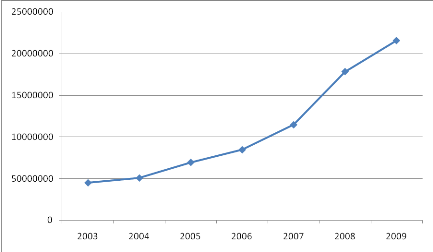

La coopérative d'épargne et de crédit a

comme principale source de revenus les épargnes collectées

auprès de ses sociétaires. Toutes les activités qu'elle va

entreprendre dépendent du niveau d'épargne de l'ensemble de ses

sociétaires. Ayant confiance dans cette entreprise qui sont crée

à partir de leurs propres fonds, chaque année le volume de

l'épargne des sociétaires augmente a un rythme très

considérable tel est le cas pour la Koperativ Tèt Ansanm pou Lavi

Miyò (KOTELAM). Nous avons réalisé cette figure ci-dessous

pour pouvoir mieux comprendre la tendance.

Graphe 1

L'évolution des épargnes des

sociétaires de 2003 à 2009

Source : Figure réalisée en tenant

compte de l'évolution de l'épargne des sociétaires de

2003 à 2009, p, 25.

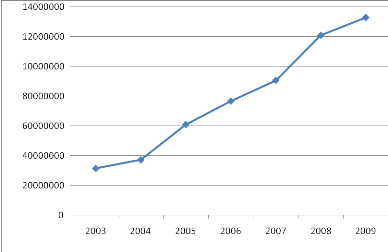

Faisant face toujours à des difficultés de

trouver du crédit au niveau du système financier formel les

sociétaires s'accrochent toujours à la coopérative car eux

aussi sont propriétaires de l'entreprise. La demande de crédit

ne cesse encore d'augmenter c'est ce que nous avons démontré dans

le graphe ci-dessous.

Graphe 2

La tendance du portefeuille de crédit de la

kotelam 2003-009

Source : réalisé en considérant

l'évolution du portefeuille de crédit de la kotelam de 2003

à 2009 à Port-au-Prince.

En analysant ces deux tableaux nous avons pu remarquer que la

demande de crédit augment chaque année et même à un

rythme exorbitant car les gens ont soif du crédit. De 2003 à 2008

la demande a augmente de plus de 92%.

|