V.2 Application économétrique du

modèle

V.2.1 Premier modèle étudié

Tout d'abord, le premier modèle réalisé

prendra en compte l'ensemble des variables étudiées dans ce

dossier.

Tableau 4 : Régression linéaire 1 nommée

« reg1 »

|

Variables

|

Estimate

|

Std.Error

|

T value

|

Pr (>|t|)

|

Significativité

|

|

CONSTANTE

|

4 375,503

|

1 545,775

|

2,831

|

0,006

|

**

|

|

PIB HAB

|

23,240

|

7,370

|

3,153

|

0,002

|

**

|

|

TX_CHA

|

-232,620

|

321,811

|

-0,723

|

0,472

|

|

|

BENEF

|

31,368

|

19,606

|

1,600

|

0,115

|

|

|

TX INT

|

-33,420

|

35,409

|

-0,944

|

0,349

|

|

|

IPC

|

-50,686

|

34,077

|

-1,487

|

0,142

|

|

|

BENEF IMP

|

0,168

|

0,201

|

0,838

|

0,405

|

|

|

EXP

|

-82,262

|

61,951

|

-1,328

|

0,189

|

|

|

IMP

|

26,216

|

48,838

|

0,537

|

0,593

|

|

|

SAL HOR

|

-192,080

|

88,030

|

-2,182

|

0,033

|

*

|

|

DEP_SCO

|

30,742

|

42,371

|

0,726

|

0,471

|

|

|

DUMMIES EURO

|

135,249

|

178,332

|

0,758

|

0,451

|

|

|

DUMMIES_CRISE

|

-63,550

|

104,478

|

-0,608

|

0,545

|

|

|

Valeur

|

|

Multiple R-squared

|

0,427

|

|

Adjusted R-squared

|

0,318

|

|

F-statistic

|

3,919

|

|

P-value

|

0,000

|

D'après le tableau 4, nous remarquons que la

qualité du modèle semble correcte mais pas suffisante. En effet,

le coefficient de détermination (R2) est de 0,427. Cela

signifie qu'environ 42,7% de la variance de l'IDE est expliquée par les

variables explicatives choisies.

65 CREPON B. et JACQUEMET N. « Econométrie :

méthode et applications ». Chapitre 2. Page 46.

Consulté le 19 février 2019.

66 BOURBONNAIS R. « Econométrie ».

Dunod. 9ème édition. Consulté le 19

février 2019.

47

La constante est significative au seuil de risque de 1%. La

variable PIB_HAB est également significative au seuil de risque de 1%.

Lorsque le PIB_HAB augmente d'une unité, l'IDE augmente de 23,240

dollars. La croissance du PIB_HAB et les IDE sont fortement

corrélés positivement. En effet, l'augmentation des IDE dans un

pays est supérieure à sa croissance économique.

L'augmentation des IDE d'une économie va permettre de manière

générale de pouvoir produire plus, donc d'augmenter la

productivité afin de créer de l'emploi, ce qui va

améliorer le niveau de vie et donc le PIB par habitant. Concernant la

variable SAL_HOR, cette dernière est significative au seuil de risque de

5%. On peut donc dire que lorsque le SAL_HOR augmente d'un point, l'IDE baisse

de 192,080 dollars. L'un des objectifs principaux des IDE est de réduire

ses coûts de production, et donc d'investir dans les pays ou les zones

dans lesquels les coûts sont plus faibles que ceux où l'entreprise

est implantée. Ainsi, les entreprises gagnant en productivité

à moindre coût dans les pays moins strict en matière de

fiscalité vont pouvoir répartir une partie de ses gains dans les

salaires. On peut donc voir que les entreprises étrangères

pratiquant des IDE dans un pays proposeront un salaire plus élevé

à ses employés que les entreprises locales. Les IDE ont donc un

impact positif sur les salaires qu'ils augmentent. Enfin, l'hypothèse H0

selon laquelle au moins une des variables explicatives à un impact

significatif permet d'accepter le test de Fisher car la p-value est de 0,000 et

elle est donc bien inférieure à 0,05.

Tableau 5 : Test des résidus du modèle «

reg1 »

|

MODELE

|

SHAPIRO-WILK

|

BREUSCH-PAGAN

|

RAMSEY

|

|

Reg1

|

W = 0,963

p-value = 0,026

|

BP = 22,431

p-value = 0,033

|

RESET = 0,428

p-value = 0,654

|

D'après le test de Shapiro-Wilk dans le cadre du

premier modèle de régression, l'hypothèse H0 de

normalité des résidus est refusée car la p-value est

inférieure à 0,05. On va donc modifier la forme fonctionnelle du

modèle en passant par une estimation semi-logarithmique. Le test de

Breusch-Pagan permet de vérifier l'hypothèse

d'homoscédasticité des résidus. Dans ce modèle, on

refuse l'hypothèse d'homoscédasticité des résidus

au seuil de risque de 5% pour l'unique raison que la p-value est

inférieure à 0,05. Nous allons essayer de résoudre cela

par l'estimation d'un modèle semi-logarithmique. Enfin, le test de

Ramsey permet de vérifier la linéarité du modèle.

Ce test ne permet cependant pas d'en déduire s'il

48

s'agit du meilleur modèle à estimer. Dans notre

cas, la forme fonctionnelle linéaire du modèle

spécifié est acceptée au seuil de 5% car la p-value du

test est de 0,654, ce qui est supérieure à 0,05. Par

conséquent, on accepte l'hypothèse H0 au seuil de risque de

5%.

Tableau 6 : VIF du modèle « reg1 »

|

VARIABLE

|

VIF

|

|

PIB_HAB

|

824,854

|

|

TX_CHA

|

8,635

|

|

BENEF

|

322,454

|

|

TX_INT

|

9,487

|

|

IPC

|

340,665

|

|

BENEF_IMP

|

25,014

|

|

EXP

|

22,299

|

|

IMP

|

31,677

|

|

SAL_HOR

|

3274,557

|

|

DEP_SCO

|

1162,316

|

|

DUMMIES_EURO

|

17,036

|

|

DUMMIES_CRISE

|

4,010

|

La Variance Inflation Factor (VIF) permet de juger la

colinéarité entre les variables explicatives du modèle.

L'ensemble de nos variables sauf DUMMIES_CRISE, TX_CHA et TX_INT ont de la

forte colinéarité car leurs valeurs dépassent 10.

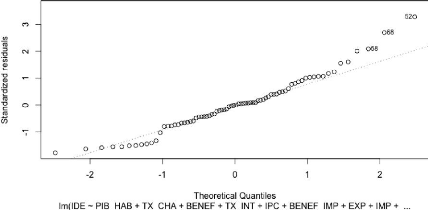

Graphique 19 : Analyse de la normalité des

résidus

49

Ce modèle ne semble pas très satisfaisant. Les

différents tests confirment ce que l'on peut supposer au vu du graphique

19. A priori la loi normale n'est pas suivie (il faut supprimer les

observations 58, 68 et 52). Le modèle présente des

problèmes au niveau de la normalité des résidus (test de

Shapiro-Wilk). Le test de Breusch-Pagan a indiqué que le modèle

refuse l'hypothèse d'homoscédasticité des résidus.

La forme fonctionnelle du modèle va donc être modifiée en

passant par un modèle semi-logarithmique. D'après le VIF, nous

avons un souci de multicolinéarité. En revanche le modèle

ne présente pas de problème de forme fonctionnelle (test de

Ramsey). Les différents graphiques de ce modèle (reg1) ainsi que

les distances de Cooks se trouvent en fin de dossier (annexe 4).

A présent, nous allons procéder à

l'étude du modèle semi-logarithmique. Ce modèle sera

réalisé avec les mêmes variables. Nous allons seulement

tester le logarithme de ces variables.

Tableau 7 : Régression semi-logarithmique 1

nommée « reg1sl »

|

Variables

|

Estimate

|

Std.Error

|

T value

|

Pr (>|??|)

|

Significativité

|

|

CONSTANTE

|

7,695

|

30,838

|

0,250

|

0,804

|

|

|

Log(PIB HAB)

|

12,678

|

16,384

|

0,774

|

0,442

|

|

|

Log(TX CHA)

|

-2,090

|

1,693

|

-1,235

|

0,222

|

|

|

Log(BENEF)

|

26,373

|

12,051

|

2,188

|

0,033

|

*

|

|

Log(TX INT)

|

0,417

|

0,285

|

1,462

|

0,149

|

|

|

Log(IPC)

|

-3,991

|

13,951

|

-0,286

|

0,776

|

|

|

Log(BENEF IMP)

|

1,283

|

0,735

|

1,744

|

0,087

|

.

|

|

Log(EXP)

|

0,515

|

6,788

|

0,076

|

0,940

|

|

|

Log(IMP)

|

-3,701

|

5,273

|

-0,702

|

0,486

|

|

|

Log(SAL HOR)

|

-60,322

|

25,713

|

-2,346

|

0,022

|

*

|

|

Log(DEP_SCO)

|

17,810

|

9,283

|

1,919

|

0,060

|

.

|

|

DUMMIES EURO

|

0,126

|

0,742

|

0,169

|

0,866

|

|

|

DUMMIES_CRISE

|

0,160

|

0,506

|

0,316

|

0,753

|

|

|

Valeur

|

|

Multiple R-squared

|

0,388

|

|

Adjusted R-squared

|

0,257

|

|

F-statistic

|

2,961

|

|

P-value

|

0,003

|

D'après le tableau 7, nous observons que la

qualité explicative du modèle s'est légèrement

dégradée. Le coefficient de détermination est de 0,388.

Nous pouvons donc dire que 38,8% de la variance de l'IDE est expliquée

par les variables explicatives choisies. En revanche, les variables BENEF et

SAL_HOR ont un impact significatif au seuil de risque de 5% sur l'IDE. Par

exemple, lorsque le BENEF augmente d'un point, l'IDE augmente de

50

log(26,373). Les IDE des entreprises, principalement celle

étant dans des pays ou des zones à forte pression fiscale

facilite l'investissement dans des pays où le contrôle fiscal est

bien moins important et ainsi avoir une plus grande productivité pour

des coûts réduits et de ce fait, faire des économies

d'échelles. A travers les IDE, les entreprises essaient d'augmenter

leurs bénéfices. Les variables BENEF_IMP et DEP_SCO ont un impact

significatif au seuil de risque de 10% sur l'IDE. Par exemple, lorsque les

DEP_SCO augmente d'une unité, l'IDE augmente de log(17,810). Soulignons

que le fonctionnement de l'éducation national étant très

liée à tout ce qui est de l'ordre des collectivités, leurs

budgets provenant ainsi de l'Etat, des régions et des

départements. Le niveau d'éducation favorisant à long

terme la croissance, l'augmentation des IDE dans un pays et l'imposition

auxquels ils sont soumis, permet à l'Etat et aux collectivités

territoriales d'augmenter leur budget et ainsi d'avoir la possibilité de

le réinvestir dans l'éducation. Les résultats de

l'éducation étant eux aussi bénéfiques aux IDE

à moyen et long terme. De plus, dans les pays à forte

fiscalité, les IDE permettent d'échapper à l'impôt

car étant tourné vers des pays où la fiscalité est

moins contraignante. En effet, plus un pays recevra des IDE, moins il devra

mettre en place une politique de fiscalité lourde pour éviter une

baisse de ceux-ci. Ainsi, les IDE devrait avoir un impact positif sur les

bénéfices après impôts avec des marges plus

importantes pour les entreprises ayant investis dans un pays afin de moins

payer d'impôts. On est donc en contradiction avec ce que l'on avait

supposé dans la partie économique. Elle peut vendre au même

prix avec les impôts en moins ce qui lui permet de faire plus de

bénéfices. Enfin, le test de Fisher est accepté car la

p-value est inférieure à 0,05. Soulignons que les

résultats obtenus avec le premier modèle semi-logarithmique sont

différents du modèle linéaire multiple. Le modèle

logarithmique semble donc différent.

Tableau 8 : Test des résidus du modèle «

reg1sl »

|

MODELE

|

SHAPIRO-WILK

|

BREUSCH-PAGAN

|

RAMSEY

|

|

Reg1sl

|

W = 0,936

p-value = 0,0012

|

BP = 10,962

p-value = 0,532

|

RESET = 3,694

p-value = 0,031

|

Dans ce modèle, nous constatons que l'hypothèse

H0 de normalité des résidus est refusée (d'après le

test de Shapiro-Wilk). De plus, la forme fonctionnelle linéaire du

modèle spécifié est rejetée au seuil de 5%

(d'après le test de Ramsey). En revanche, l'hypothèse

51

d'homoscédasticité des résidus est

acceptée au seuil de risque de 5% (d'après le test de

Breusch-Pagan). Les différents graphiques de ce modèle (reg1sl)

se trouvent en fin de dossier (annexe 4).

Tableau 9 : VIF du modèle « reg1sl »

|

VARIABLE

|

VIF

|

|

PIB_HAB

|

1236,555

|

|

TX_CHA

|

9,730

|

|

BENEF

|

262,280

|

|

TX_INT

|

13,129

|

|

IPC

|

420,234

|

|

BENEF_IMP

|

18,021

|

|

EXP

|

30,771

|

|

IMP

|

41,682

|

|

SAL_HOR

|

2360,907

|

|

DEP_SCO

|

1056,814

|

|

DUMMIES_EURO

|

16,588

|

|

DUMMIES_CRISE

|

4,648

|

Dans ce modèle, l'ensemble des variables sauf TX_CHA et

DUMMIES_CRISE ont de la forte colinéarité car leurs valeurs

dépassent 10.

L'ensemble des graphiques de ce modèle se trouve en fin

de dossier (annexe 4). Ce modèle semi-logarithmique est très

similaire au modèle de régression 1 (reg1). Cependant, il semble

moins bon à cause des différents tests effectués. Dans ce

dernier, plus de variables sont ressorties significatives. Nous allons à

présent étudier un nouveau modèle qui ne prendra pas en

compte les variables corrélées fortement négativement

à la variable TX_INT. Ce modèle ne prendra donc pas en compte les

variables PIB_HAB, BENEF, IPC, BENEF_IMP, SAL_HOR et DEP_SCO.

|

|