La Banque a mis en place un système de notation global

en ligne avec les exigences réglementaires en matière

d'utilisation et d'usage, applicable à l'ensemble des contreparties

qu'il s'agisse d'Etats souverains, de banques ou d'entreprises. Celles

opérant dans le secteur de la promotion immobilière sont

qualifiées à travers la notation des projets. La clientèle

des particuliers est assujettie actuellement au scoring à l'octroi

applicable aux crédits à la consommation et aux crédits

immobiliers, en attendant le déploiement du nouvel outil

dédié à la notation des particuliers.

Le système de notation constitue le coeur du

dispositif de gestion des risques de crédit et repose sur une

série de modèles appropriés à chaque

catégorie d'actifs. La notation consiste à attribuer une note

à chaque contrepartie selon une échelle interne dont chaque

niveau correspond à une probabilité de défaut.

Elle constitue un des critères clés de la

politique d'octroi de crédit. La notation est attribuée au moment

du montage du dossier de crédit et est révisée au moins

une fois par an. De plus, une attention est accordée à la

cohérence entre les décisions prises et le profil du risque

dégagé par chaque note ainsi que ses composantes, en l'occurrence

les différentes informations qualitatives et quantitatives que la grille

comprend.

La notation constitue également un axe important dans

l'évaluation de la qualité des expositions de la Banque, à

travers l'analyse du portefeuille noté et l'évolution de sa

distribution. Un suivi particulier est assuré, par ailleurs, pour les

contreparties présentant une détérioration de la

qualité du risque (notes F, G et H) qui font l'objet d'un examen au

niveau des Comités Risques.

Enfin et dans le cadre des travaux de maintenance continue de

l'outil de notation des entreprises, le Groupe a défini une batterie de

tests permettant de jauger la performance des modèles de notation en

matière de discrimination, de prédiction de la défaillance

et de stabilité. Ces tests, connus sous le nom de backtesting, sont

opérés afin de s'assurer de la viabilité des

modèles de notation et de mettre en place des actions correctives le cas

échéant.

83

Au 31 décembre 2018, la distribution du portefeuille

noté se présente comme suit :

L'analyse du portefeuille du segment PME-GE affiche une

distribution rassurante des risques. En effet, le portefeuille, en nombre et en

encours est concentré sur les notes se situant entre les classes A et E.

Les notes A, B et C concentrent 69% des entreprises GE notées en nombre,

correspondant à 64% d'encours en décembre 2018. Pour les PME, les

classes B, C, D représentent 67% en nombre et 53% en encours en

décembre 2018.

84

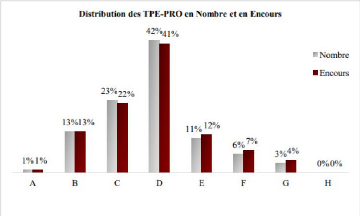

L'analyse de la distribution des TPE/PRO fait ressortir une

concentration sur les classes de notation BE, ce qui révèle un

niveau de risque maîtrisé pour ces deux segments.

Les classes B-E concentrent 89% des TPE/PRO avec 88% de

l'encours total sur ce segment.