II.3. NOTION DE CORRÉLATION

La régulation peut aussi être comme l'ensemble des

techniques visant à contrôler une grandeur et la maintenir

à un niveau préféré.

Pour arriver à ce niveau voulu que nous pouvons appeler

consigneconsigneconsigne, il faut identifier les facteurs pouvant influencer la

variable à réguler. Nous pouvons comprendre cette

réflexion à partir de cette petite illustration: pour augmenter

ou diminuer le volume d'une musique, celui qui veut le faire doit identifier

l'organe de la radio qu'il peut manipuler et le volume du son varie.

De même avec notre travail, nous devons identifier la

variable que l'État peut manipuler et faire varier le prix du maïs

sur le marché de la ville de Kananga. C'est pour cette raison que nous

faisons appel à la notion de corrélation.

A) DÉFINITION

Soient x et y deux grandeurs statistiques quantitatives

observées. On souhaite:

(1) Déterminer s' il existe une relation entre x et y;

(2) Caractériser la forme de la relation entre x et y

(positive ou négative, monotone ou non monotone)

(3) Quantifier la valeur de la liaison.

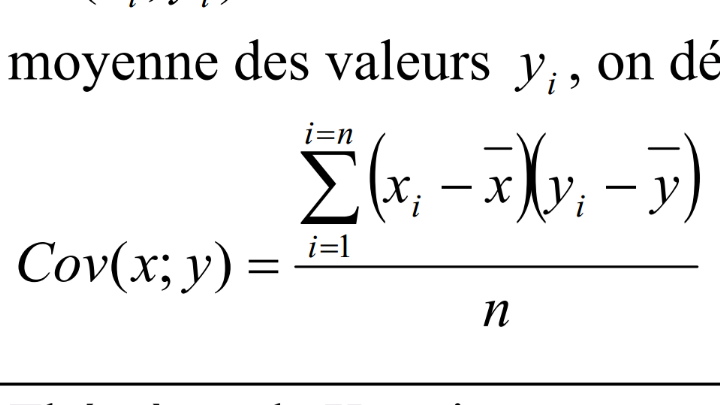

B. La covariance:

La covariance est l'espérance des produits des variables

centrés. Soit COV (x, y) ={[X-E (x)] [Y-E (Y)]}.

Son objectif est de quantifier la liaison entre deux variables x

et y de manière à mettre en évidence le sens de la

liaison et son intensité.

La covariance mesure la tendance de deux variables à

être simultanément au-dessus ou en-dessous de leurs

espérance mathématique.

Il est trouvé par la formule suivante:

_

Où X est la moyenne de Xi qui est la somme des Xi

rapportée au nombre des Xi.

Et Y est la moyenne de Yi qui est la somme des Yi

rapportée au nombre des Yi.

Remarques:

Si COV (x, y) > 0 la rellation est positive, c'est à

dire que lorsque x est supérieur à son espérance

mathématique (ou moyenne arithmétique), vice-versa.

Si COV (x, y) = 0 : il n'y a pas de rellation monotone; pas

d'interdépendance entre variables.

Si COV (x, y) < 0 : la liaison est négative. C'est

à dire que quand x est plus grand que son espérance

mathématique, Y a tendance à être plus petit que son

espérance mathématique.

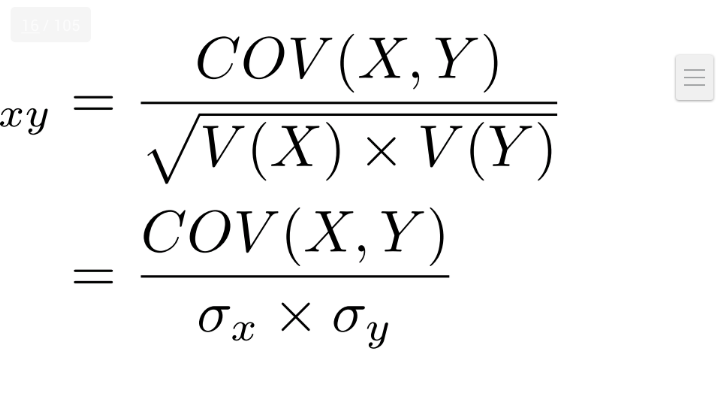

C) le coefficient de corrélation

le coefficient de corrélation est la normalisation de la

covariance par le produit des ecarts types des variables. Il constitue une

mesure de liaison linéaire de deux variables.

Il est trouvé par la formule suivante:

Ce coefficient prend toujours une valeurs supérieurs ou

égale à 1 et inférieur ou égale à 0. Soit 1

< r (x, y) > 0

Si r (x, y) > 0 les deux variables varient dans le même

sens. L'augmentation de l'un entraîne l'augmentation de l'autre.

Si r (x, y) < 0 les deux variables varient dans les sens

opposés. L'augmentation de l'entraîne la diminution de l'autre.

Si r (x, y) = 0 les variables sont indépendantes.

Si r (x, y) = 1 la corrélation est parfaite, positive et

linéaire.

Si r (x, y) = -1 la corrélation est parfaite,

négative et linéaire.

|