Désintermédiation de la finance islamique( Télécharger le fichier original )par Youssef AITKADISS Université Ibn Tofail - Master spécialisé en ingénierie financière et finance islamique 2017 |

Section 2 : À chaque service financier sa FinTechLa pression du digital dans la banque provient d'un mécontentement de la société dans son ensemble, qui entraîne un changement profond des mentalités. Des initiatives comme Finance Watch (48) dont la motivation est de construire « une finance au service de la société » témoigne que même d'anciens banquiers ont pris conscience de l'inadéquation du secteur bancaire vis-à-vis de la vie « réelle » économique et sociale. Comme a était précisé dans le chapitre précédent, la fréquentation des agences bancaires connait une tendance mondiale baissière. Et cela ne devrait pas s'arranger car même le financement immobilier, pourtant chasse gardée des agences, peut désormais être souscrit en ligne comme chez Boursorama. Ce qui signifie que l'on peut dès aujourd'hui souscrire quasiment tous les produits financiers en ligne.

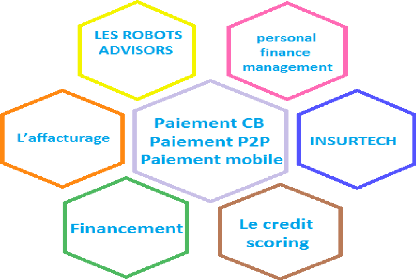

28 Les fintech interviennent dans les domaines suivants :

(50) ? L'agrégation des comptes Au Maroc, le taux de multibancarisation est estimé à 12% D'après les statistique parus le 06/06/2016 au journal l'économiste . Ce taux pourrait augmenter dans les années à venir à cause de l'élaboration d'un dispositif par le groupement professionnel des banques du Maroc (GPBM) qui va permettre de simplifier la migration d'un établissement bancaire à un autre, mais pas la portabilité des comptes. C'est le schéma qui se pratique dans les télécoms où il est possible de changer d'opérateur en gardant le même numéro de téléphone mobile. Un client aujourd'hui peut avoir plusieurs comptes ouverts chez différentes établissements, ce qui permet de poser la question de comment gérer ces comptes et avoir une seule plateforme qui peut lui donner une image exhaustive de ses comptes, de ses revenus et ses dépenses. C'est ou est né deux notions qu'on ne peut pas aujourd'hui dissocier : La notion d'agrégateur de compte et celle du personal finance management (PFM). Ce sont des services en ligne consistant à fournir des informations consolidées concernant un ou plusieurs comptes de paiement détenus par l'utilisateur de services de paiement soit auprès d'un autre prestataire de services de paiement, soit auprès de plus d'un prestataire de services de paiement.

29 L'exemple de LINXO LINXO est une FinTech créé en 2010 connectée via son application à plus de 156 banques. Elle permet de gérer son budget personnel, familial ou professionnel et tous ses comptes bancaires. Cette application permet de regrouper l'ensemble des comptes d'un utilisateur (les comptes courants, les comptes d'épargne et d'investissement, les assurances vie, l'épargne salariale, compte PayPal.) L'idée est de récupérer l'ensemble des informations financières d'un utilisateur, de les organisés, pour l'aider à répondre aux questions de la vie de tous les jours et de prévoir les dépenses des 30 prochaines jours en se basant sur l'analyse de l'historique et des dépenses récurrentes. (52)

(53) L'application est gratuite et sécurisée, il suffit d'avoir un smartphone et une connexion internet pour synchroniser l'ensemble de ses comptes pour bénéficier de ces services. Grace à la réussite de son application, LINXO a développé une stratégie de déploiement en marque blanche au sein de banques et assurances. Le marché des paiements est le segment bancaire le plus investi par les FinTech, les initiatives se démultiplient, et les FinTech proposent Plusieurs solutions de paiement :

30 + Le paiement mobile

Grâce à son téléphone, un client peut régler un achat à un commerçant qui n'accepte pas la carte bancaire (via le scan d'un QR code, l'envoi d'un texto, ou puce NFC). L'objectif est de Fluidifier le passage en caisse et diversifier les possibilités de paiement. Lydia Solutions est une fintech qui propose un service de paiement mobile : Une fois l'application Lydia Solutions téléchargée, le client entre ses coordonnées de carte bancaire. Lors d'un paiement, son téléphone génère un QR code qui est scanné par le téléphone du commerçant. Les fonds sont prélevés sur le compte du client et transférés au commerçant. + Le transfert d'argent Des FinTech comme Afrimarket ou Paytop en France, Kantox ou Transferwise au Royaume-Uni ou WorldRemit aux États-Unis permettent à leurs clients d'effectuer des transferts de fonds transfrontaliers en recourant ou non à une conversion en devises étrangères. L'objectif est de réduire le coût des transferts et simplifier la réception des fonds. + Les paiements peer-to-peer Monexion, Payname, ou encore Pumpkin permettent à des particuliers d'effectuer des remboursements à leurs pairs sur la base d'un virement simplifié. L'objectif est de Rendre possible le paiement sans chèque, ni espèces. Et surtout sans passer par une banque. + Les fournisseurs de terminaux de paiement Des FinTech comme Smile&Pay ou Famoco vendent des terminaux de paiement alternatifs, moins coûteux que les solutions bancaires traditionnelles et plus adaptés aux petits commerçants souvent mobiles. + L'affacturage Des FinTech spécialisées dans l'affacturage permettent une meilleure gestion du poste client. Elles proposent aux entreprises de financer leurs créances commerciales, afin que ces dernières récupèrent immédiatement de la trésorerie. Elles se distinguent des solutions classiques par la rapidité du processus, l'absence de garanties demandées et des tarifs plus faibles. Finexkap et Creancio sont deux FinTech spécialisés dans l'affacturage. + Les roboadvisors Ces Fintech proposent aux particuliers des solutions en ligne d'aide à la gestion de l'épargne. À partir d'un questionnaire, elles établissent le profil de risque du client et lui indiquent des suggestions de placements financiers. Les plus connus sont Yomoni, Advize, Anatec. + Les financements peer to peer Des FinTech spécialisées dans le financement que nous appelons des plateformes de crowdfunding et de crowdequity permettent le financement des particuliers et PME sans passer par les banques, le crowdfunding fera l'objet de la deuxième partie. 31 ? Le credit scoring et l'insurtech L'utilisation massive des données dans le credit scoring est déjà une réalité aux Etats Unis. Pour les prêts aux entreprises, les sociétés comme OnDeck et Kabbage utilisent dans l'analyse des dossiers de prêt un mix de données hétérogènes issues des chiffres de vente, des éléments de bilan, des retours consommateurs sur les réseaux sociaux, etc. De même, des sociétés comme LendUp (54) utilisent des données supplémentaires à celles généralement utilisées par les plateformes américaines comme le FICO score (55) : pour ces sociétés, les données comme les habitudes de remboursement des particuliers sont des indicateurs fiables, donc l'analyse des données et leur exploitation en temps réel est un élément clé du modèle d'affaires de ces sociétés. Ces analyses de données ne sont pas exploitées au domaine du crédit uniquement. Les start-up de l'assurance « Insurtech » utilisent également cette matière première pour évaluer les risques associés d'un client (et donc le taux qui doit lui être proposé). (56) Exemples de fintech (France)

http://blog.octo.com/fintech-de-la-comprehension-de-lecosysteme-au-due-diligence-it/

32 Avec tous ces services proposés par des startups innovantes, les banques se trouvent dans une situation où elles doivent prendre une décision stratégique, quelle est vraiment la relation qui peut lier les banques, les assurances et les organismes financiers aux FinTech, est ce que c'est une relation de concurrence ou bien de coopération ? C'est le sujet de la prochaine section. |

|