Désintermédiation de la finance islamique( Télécharger le fichier original )par Youssef AITKADISS Université Ibn Tofail - Master spécialisé en ingénierie financière et finance islamique 2017 |

4.8 La néobanqueLes néobanques proposent des services de compte courant en ligne, sans agence physique. Aujourd'hui, la seule néobanque française est LA BANK NICKEL qui s'appuie sur un réseau de distribution atypique pour distribuer ses produits : les bureaux de tabac par exemple, Le compte courant s'ouvre en 5 minutes, après un scan de la pièce d'identité sur une borne Nickel. Le client peut payer avec sa carte sans autorisation de découvert, effectuer des virements ou consulter ses comptes en ligne. Le tout pour des tarifs très bas (frais annoncés entre 40 € et 50 € par an) (45) Il en existe d'autres néobanques comme Number 26 en Allemagne ou Atom Bank et Mondo au Royaume-Uni. ? Exemple d'Orange Bank L'opérateur mobile Orange a lancé cet été une nouvelle banque mobile appelé Orange Bank. Orange part du principe que la banque classique n'a pas encore fait sa révolution digitale, Stéphane Richard, PDG d'Orange, envisage de disrupter le secteur en proposant un service pensé nativement pour le digital. Tout pourra se faire en ligne via une application dédiée. Cette interface servira à ouvrir un compte courant ou un compte épargne, à payer, à réaliser les virements d'un simple message, à obtenir des relevés de compte, à bloquer la carte en 2 clics en cas de perte ou de vol, et même à contracter un prêt. Chaque mouvement sera instantané et consultable immédiatement, sans le moindre délai comme c'est le cas pour la plupart des banques. Il permet également de 'adresser à un assistant virtuel basé sur la solution d'IBM, disponible à tout moment, ou demander à être rappelé par un conseiller dans les 5 minutes. Il y aura également une API (Application programming interface) pour accéder à ses données bancaires depuis une autre application comme LINXO que je vais aborder dans la partie qui concerne les FinTech et l'agrégation des comptes Orange Bank fournira une carte bancaire VISA mais permettra aussi de payer sans contact avec un mobile compatible avec la technologie NFC. Il sera possible de bloquer temporairement la carte bancaire physique depuis l'application en cas de perte ou de vol. L'application mobile permet également de transférer de l'argent très simplement par SMS à n'importe qui et donc sans avoir besoin de renseigner un RIB. (46)

? La première banque islamique digitale Ummah Finance proposera l'ensemble des services d'une banque conventionnelle à travers une banque 100% digitale qui associe sécurité, accessibilité et conformité à la Sharia. Basée à Londres, la startup Ummah Finance est actuellement en phase de levée de fonds et de recrutement de ses équipes. L'application Ummah Finance sera compatible iOS et Android et disponible sur App Store et Google Play. (47) Cette banque et le Mariage de la finance Islamique et de la FinTech qui sera l'objet du deuxième chapitre. 23 (47) http://ummah-finance.uk/about-us/ (Mars 2017) 24 Chapitre 2 : Les FinTech sont-elles une menace ou bien une opportunité pour les banques participatives ? Les dernières conférences sur la finance islamique, comme la World Islamic Banking Conference tenue en décembre 2015 à Manama. Le Forum international sur la finance islamique 2016 qui a eu lieu à Khartoum. La conférence islamique sur la finance et l'investissement Euromoney, qui a eu lieu à Londres, ainsi que le Congrès islamique d'Asie / Moyen-Orient 2016 qui s'est tenue à Singapour au début du mois d'avril 2016, tous se concentraient sur les nouvelles technologies financières qui peuvent être appliquées à l'industrie financière islamique. Dans ce chapitre je vais essayer de répondre à deux questions : En quoi consistent ces technologies qui touchent la finance ? Est-ce que ces technologies qu'on appelle FinTech changeront le modèle actuel des institutions financières islamiques ? Section 1 : Définition, histoire et statistiques ? Définition La FinTech est une nouvelle industrie financière qui déploie la technologie pour améliorer les activités financières. Le terme « FinTech » est une contraction de « finance » et de « technologie ». Il est également utilisé pour désigner une compagnie qui oeuvre dans ce domaine, ces FinTech sont généralement des startups qui maitrisent bien les technologies de l'information et de la communication, qui tentent de capter les parts de marché des grosses entreprises en place, qui sont souvent peu innovantes ou en retard dans l'adoption des nouvelles technologies. Les FinTech regroupent l'ensemble des entreprises utilisant des modèles opérationnels, technologiques ou économiques innovants et disruptifs, visant à traiter des problématiques existantes ou émergentes de l'industrie des services financiers. ? Histoire des FinTech Le business model centré sur le produit et non sur le client et la réglementation de compliance contraignantes sont les principales lacunes du système bancaire actuel. Les banques et assurances restent largement organisées verticalement autour de produits définis centralement, les nouveaux acteurs FinTech profitent de leur souplesse pour proposer des services nouveaux répondant d'abord aux attentes des clients. Leur but n'est pas de fabriquer des produits mais de proposer un mode de consommation personnalisée s'appuyant sur l'expérience des clients, et leur savoir-faire. En cela, les FinTech se différencient des acteurs traditionnels par une simplicité et une rapidité des opérations, une convivialité dans les relations et une personnalisation des processus. Le recours au digital ne conduit pas à la standardisation et la « massification » de l'offre mais au contraire à la personnalisation de l'offre. C'est la différence majeure entre les FinTech et les acteurs traditionnels de la finance dont les programmes informatiques ont été écrits sur des logiciels anciens. Cette approche de masse où chacun est catalogué dans une case afin de satisfaire aux dispositifs de Compliance et d'analyse de risque ne permet pas une relation individualisée et personnalisée. 25 Des clients insatisfaits par l'offre existante. Défiants envers les banques depuis la crise, les clients remettent en cause la pertinence des conseils apportés et refusent les tarifs élevés des banques (dûs au système de subventions croisées où certains services sont facturés à un prix élevé pour en compenser d'autres moins rentables). Une mutation des pratiques et des usages. La démocratisation du smartphone et de la donnée mobile transforme en profondeur les attentes des clients plus connectés. Le boom du e-commerce crée de nouveaux besoins en matière de sécurisation des paiements en ligne et ouvre la voie aux FinTech 2.0. Les réseaux sociaux constituent un formidable outil de marketing digital qui réduit les dépenses d'évangélisation. Une réglementation plus favorable. Les évolutions réglementaires sur les marchés des paiements et du crédit ouvrent la voie à de nouveaux entrants. Un fort taux de pénétration de l'internet mobile. L'arrivée de l'ADSL et de l'internet haut débit mobile (3G puis 4G, wifi) démultiplie les possibilités de traitement de l'information pour les nouvelles FinTech. Le développement de l'IT et du Cloud rend possible le stockage de l'information à faible coût. ? Statistiques des FinTech

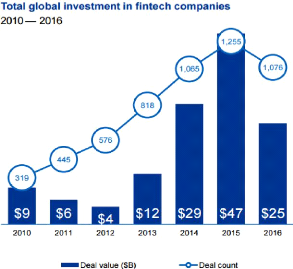

L'année 2015 est considérée comme l'année des FinTech, avec un investissement global de 47 milliard de dollars. 26 Les Etats-unis, avec l'Inde et le Royaume unis sont les pays ou il y'a le plus de startups fintech.

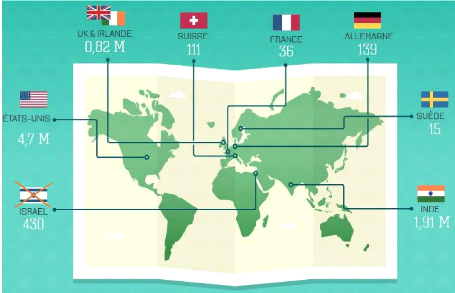

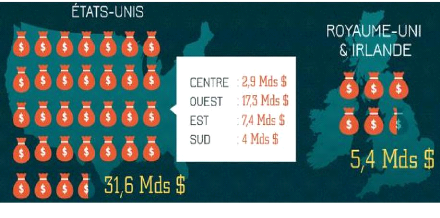

Entre 2010 et 2015 49,7 Milliard de dollars ont été investis dans les fintech. Les Etats-unis est le premier invesstisseur dans les fintech avec 31,6 Milliard de dollars, suivi par le Royaume uni et l'Irlande avec un invesstissement de 5,4 Milliard de dollars.

le reste de l'Europe ont investi 4.4 Mds, la Chine 3.5 Mds, l'Inde 2.2 Mdr.

27 Cetaines pays en Afrique ont commancé à s'interesser au fintech et y invesstissent en total 329 Millions de dollars.

|

|