II. Comportement en cas d'évolution favorable

des marchés

Source : Mémoire d'une étudiante en actuariat -

ISFA

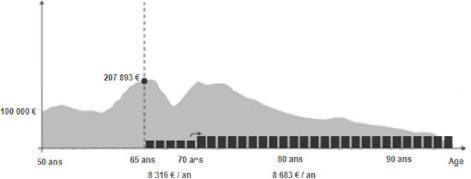

Prenons l'exemple d'un assuré, âgé de 50

ans, souhaitant investir en une fois un capital 100 000 euros sur un contrat

Variable Annuities dans l'optique d'obtenir des revenus supplémentaires

au moment de son départ à

la retraite.

Supposons que les marchés soient favorables pendant les

15 années suivant son investissement, et qu'ils progressent de 5% chaque

année.

Au terme des quinze années, son capital aura atteint le

montant de 207 893 euros.

Chaque année, l'assuré recevra un

complément de revenu garanti. Ce complément sera calculé

à partir des tables de mortalité sur le principe d'une rente

viagère immédiate. Certain contrat ont une garantie «cliquet

périodique» qui permet, en cas de forte hausse des marchés

financiers, de revaloriser définitivement le montant des

compléments de revenu.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

29

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

III. Comportement en cas d'évolution

défavorable des marchés

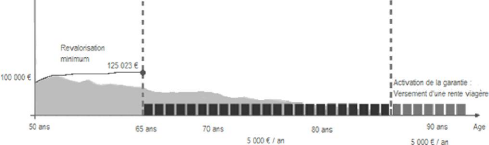

Supposons maintenant que les marchés soient

défavorables pendant les 15 années suivant son investissement

initial. Les contrats Variable Annuities garantissent dans ces cas-là

une revalorisation minimum du capital.

Prenons pour l'exemple le cas d'un contrat revalorisant à

hauteur de 1,5% par an.

Au terme des quinze années, son capital aura atteint le

montant de 125 023 euros.

De la même manière que dans le cas favorable,

l'assuré percevra un complément de ressource régulier.

Supposons que le capital soit consommé au bout de 25 ans.

La garantie des revenus garantis permet d'entrer en phase de rente

viagère qui sera d'un

montant équivalent à celui des rachats

effectués jusqu'à l'épuisement du capital.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

30

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

|