Chapitre III : Et pourtant, un contrat qui ne perce

pas

I. Un panel de contrats destinés aux retraites

complémentaires

De nombreux contrats déjà présents sur le

marché sont utilisés pour la préparation de la retraite,

dont les contrats d'assurance vie standard. En 2010, sur les cent trente

milliards de collecte brute, environ 40% ont été investies dans

le but de préparer la retraite.

D'autres contrats, mis en place par différents

gouvernements, ont pour objectif la préparation de la retraite. Chacun

est destiné à une cible particulière : le contrat Madelin

pour les Travailleurs Non Salarié et les professions libérales ;

le Préfon pour les salariés de la fonction publique et

Perp pour tous les autres.

Afin inciter les français à épargner sur

ces contrats pour avoir des compléments de revenus au moment de leur

retraite, les politiques ont prévu des avantages fiscaux, permettant de

déduire les sommes versées sur ces contrats de leur

déclaration d'impôts sur le revenu, dans la limite d'un

certain plafond.

En contrepartie, les montants investis sont bloqués

jusqu'au départ à la retraite, et ne peuvent être

perçus que sous forme de rente fiscalisée.

II. L'aversion des français face aux

marchés financiers

Source : FFSA - Données chiffrées Assurance de

personne - 2011

A. La corrélation entre les performances et le

niveau de collecte

La crise financière commencée en 2008 a

marqué un tournant dans le choix

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

31

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

des français pour le placement de leur épargne.

Jusque-là l'assurance vie été considérée

comme le placement préféré des français.

La répartition entre supports sécurisés

(fonds en euros) et supports risqués (unités de comptes) montre

que les français épargnent en large majorité sur les

supports sécuritaires (en moyenne, plus de 80 % de l'épargne

versée sur les contrats d'assurance vie se fait sur les fonds en

euros).

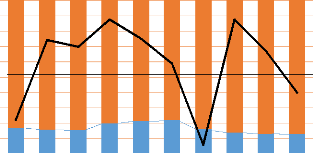

Impact du rendement des unités de compte (UC) sur

l'investissement de l'épargne des français

20% 15% 10% 5% 0% -5% -10% -15% -20% -25%

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

|

0%

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Cotisation Fonds euros

|

73

|

80

|

86

|

100

|

110

|

105

|

103

|

110

|

120

|

108

|

|

Cotisations UC

|

15

|

15

|

16

|

25

|

30

|

30

|

20

|

18

|

18

|

16

|

|

Rendement UC

|

-15%

|

8,40%

|

6,40%

|

14,40%

|

8,80%

|

1,50%

|

-22,30%

|

14,40%

|

5,20%

|

-7%

|

Entre 2002 et 2008, la part investie sur les unités de

compte avait progressé du fait des bonnes performances de celles-ci sur

les marchés, alors que

pendant cette même période les rendements des

fonds en euros diminuaient.

En 2008, la crise financière a fait chuter les

rendements des unités de compte et avec eux les cotisations

versées sur celles-ci dans les contrats d'assurance vie. C'est la

démonstration que les français sont prêts à prendre

légèrement plus de risques lorsque les marchés sont

à la hausse,

mais qui se réfugient sur les supports

sécuritaires dès que les marchés baissent.

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

|