iv. Distressed

Il s'agit ici d'investissement dans des sociétés en

difficulté. Les difficultés sont de trois types : exploitation,

aspect légal, équipe de gestion.

Une entreprise qui fait défaut est une entreprise qui

ne peut payer les intérêts de sa dette et ou son principal

à bonne date. Cela est en général dû soit à

une mauvaise structure de capital, soit à un événement

extérieur (par exemple crise d'approvisionnement qui fait diminuer les

ventes). C'est à ce moment que la société cherche à

trouver un arrangement avec ses créditeurs.

Les titres considérés ici sont des titres ayant

une notation très faible, en général autour de CCC.

Investir dans ce type de titres nécessite une connaissance des

modalités de faillite ainsi qu'une bonne analyse fondamentale et de

crédit.

Le but est pour le gérant de trouver une entreprise de

bonne qualité mais dont la structure de capital est mauvaise. En

général, le gérant accepte de reprendre la dette à

un taux d'intérêt amoindri mais avec en échange des options

d'achat d'actions. Il fait donc le pari qu'avec des frais financiers moindres

et une réorganisation, l'entreprise retrouvera une santé

financière et que les actions / options d'achat auront tendance à

prendre de la valeur sur le moyen - long terme. Le gérant peut

intervenir plus ou moins tôt dans le processus et peut prendre plus ou

moins part dans le processus.

Il existe deux manières d'investir dans le distressed : de

manière absolue ou de manière relative.

Dans le premier cas, une analyse fondamentale permet au

gérant de définir si la valeur de marché d'un titre est

inférieure à sa valeur intrinsèque. L'idée est de

prendre position en attendant que la restructuration - renégociation

s'effectue et qu'à l'issue du processus, le titre retrouve sa valeur

fondamentale.

Dans le deuxième cas, l'investissement relatif

s'effectue de la manière suivante ; lors d'une restructuration, il

arrive que les prix des différents produits financiers ne soient pas

tous affectés de la même manière. Certains ont tendance

à « bouger » plus que d'autres. Il en résulte un «

mispricing » momentané à partir duquel le gérant peut

faire des arbitrages profitables. En effet, une action peut avoir tendance

à diminuer tellement lors d'un downgrade qu'elle devient relativement

bon marché par rapport à l'obligation (et vice-versa). Dans ce

cas, le gérant est long le titre qu'il juge sousévalué par

rapport à l'autre, et short le titre qu'il juge surévalué

par rapport à l'autre. Cela s'appelle de l'arbitrage de structure de

capital. Par exemple, si le cours d'un titre chute après une mauvaise

nouvelle, et reprend petit à petit de la valeur, mais que sur le

marché obligataire le titre reste stable après avoir chuté

aussi, cela signifie que le marché actions suppose une plus grande

probabilité de redressement suite à la crise que le marché

obligataire (sur la même compagnie). Le gérant peut alors jouer le

resserrement des prix des titres actions et obligations, en prenant les

positions suivantes : achat d'une obligation, et couverture de cette position

par la vente à découvert de l'action.

Cette stratégie, comme event driven, est basée

sur des évènements, ce qui la rend moins corrélée

aux marchés que l'investissement « long » classique.

Cependant, ce genre d'investissement dans des sociétés en

difficulté est extrêmement peu liquide et il est difficile de

prévoir le temps que prendra une restructuration.

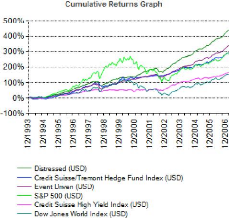

La stratégie distressed offre sur 5 ans un rendement

annuel moyen supérieur aux indices classiques. Comme pour event driven,

cette stratégie est partiellement décorrélée des

marchés, avec une corrélation plus importante au marché

High Yield (0,67), ce qui est évident dans la mesure ou les obligations

HY font partie des investissements des gérants de distressed.

|