C. Les requêtes de transparence, une

réponse aux risques des hedge funds sur les marchés

financiers

i. Les hedge funds comme source de risque

Comme d'autres institutions financières, les hedge

funds induisent deux grandes catégories de risque pour les

investisseurs et les milieux financiers dans leur ensemble : le risque

systémique et le risque non systémique. Le

risque systémique est le risque qu'une institution financière

fait courir aux autres en ne respectant pas ses obligations financières,

plaçant ces dernières dans l'incapacité d'honorer les

leurs à leur tour. Dans les cas extrêmes, il peut

déboucher sur une crise financière, et déstabiliser

les marchés des capitaux et l'économie réelle. Les autres

risques sont dits non systémiques.

a. Le risque non systémique

Une grande partie des risques auxquels est exposé un

hedge fund lui sont spécifiques. Ainsi, le risque

opérationnel et le risque de fraude touchent directement ses

investisseurs et ses banques créancières. Dans de nombreux pays,

et notamment aux États-Unis et au Royaume-Uni, les autorités de

régulation partent du principe que puisque ces fonds ne sont accessibles

qu'aux gros investisseurs avertis, il appartient à ces derniers, et non

aux pouvoirs publics, de mettre en place des procédures de due

diligence sur les fonds sur lesquels ils misent. De plus, les intervenants

frauduleux risquent des poursuites en vertu des dispositions en vigueur.

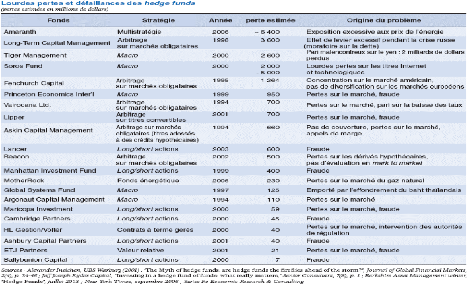

Ces dernières années, plusieurs fonds ont perdu

des centaines de millions, voire des milliards,

de dollars (tableau ci

dessous). Sur les vingt et un cas rapportés par diverses sources

publiques, deux catégories de fonds (arbitrage sur les

marchés obligataires et global macro) totalisent ensemble 47 %

des incidents déclarés et 63 % des pertes.

b. Le risque systémique

Le risque systémique préoccupe

généralement davantage les autorités de régulation

que le risque non systémique. Depuis que les hedge funds

occupent une place plus importante sur les marchés financiers, les

décideurs redoutent de les voir contribuer au risque systémique.

Ce pourrait être le cas si un hedge fund défaillant

provoquait l'effondrement d'un grand établissement financier qui lui est

directement exposé. D'autres perturbations du système financier

pourraient s'ensuivre. Lors de la quasi-faillite de LTCM, à l'automne

1998, dix-sept contreparties, essentiellement des grandes banques, auraient

perdu collectivement entre 3 et 5 milliards de dollars si LTCM n'avait pas

été renfloué par un regroupement de certaines de ses

contreparties. Nombre d'entre elles étaient directement exposées

à LTCM, pour la plupart par le biais des dérivés de

gré à gré (OTC).

À la suite de l'affaire LTCM, le Comité de

Bâle a constaté que le potentiel de perturbations

indirectes

des marchés était plus préoccupant que la

possibilité de produire un impact direct

sur les établissements financiers. Le Comité a

identifié plusieurs raisons expliquant pourquoi les hedge funds

font courir un risque aux marchés financiers :

· parce qu'ils recourent à l'effet de levier, les

hedge funds peuvent accentuer les mouvements des marchés s'ils

sont contraints de vendre des titres pour répondre aux appels de marge

;

· cette contrainte de vendre peut se

révéler d'autant plus impérieuse que les hedge funds

prennent souvent des positions analogues et investissent souvent dans des

titres plus illiquides;

· la perturbation peut être aggravée si les

courtiers qui procèdent aux appels de marge utilisent à leur

profit les informations fournies par les hedge funds ;

· beaucoup de hedge funds sont de courte

durée. Leur taux de mortalité historique s'établit

à environ 10 % par an. Cet horizon temporel rapproché peut les

inciter à prendre davantage de risques, puisque leurs stratégies

sont axées sur les gains à court terme.

La conjonction de ces facteurs a provoqué d'importantes

perturbations des marchés financiers à l'automne 1998, lors de la

débâcle de LTCM.

|