La région Asie Pacifique représente un

marché colossal pour les hedge funds. D'autres pays

émergents ont vu aussi une forte croissance des actifs sous hedge

funds comme le Brésil mais nous ne disposant de données

suffisantes à ce jour. Ainsi nous traiterons du marché des

hedge funds en Asie Pacifique et plus particulièrement à

Honk Hong ou la croissance des actifs a été très

importante ces dernières années.

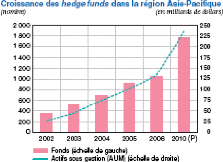

Les actifs des hedge funds spécifiques

à l'Asie ont été multipliés par plus de six,

passant de 20 milliards de dollars environ en 2002 à plus de 130

milliards à la fin de 2006. Les projections réalisées par

certains analystes du secteur ont établi que le total des actifs d ces

hedge funds se monterait à 250 milliards de dollars d'ici 2010

(graphique).

Selon Eurekahedge, on compte actuellement 1 040 hedge

funds ayant des activités d'investissement et/ou étant

situés en Asie, soit une augmentation supérieure à 15 %

par rapport à 2005. Ces fonds gèrent des actifs d'une valeur de

132 milliards de dollars environ. Cependant, si l'on exclut les fonds ayant un

mandat d'investissement au Japon, en Australie, en Nouvelle-Zélande ou

à l'international, seuls 335 de ces hedge funds ont un mandat

pour les marchés émergents d'Asie. La valeur des actifs

gérés par ces 335 fonds s'élève à environ

50,8 milliards de dollars, soit approximativement 4 % du total des

portefeuilles d'actifs gérés par les hedge funds dans le

monde entier qui, selon les estimations, se monte à 1 200 milliards de

dollars.

Cette part passe à 8 % environ si l'on inclut les

fonds ayant un mandat d'investissement au Japon, en Australie ou en

Nouvelle-Zélande, mais elle reste nettement inférieure à

la part mondiale de 15 % que représentent les marchés de capitaux

asiatiques.

En d'autres termes, la part des hedge funds de la

région Asie-Pacifique dans les capitaux du marché mondial des

hedge funds est encore plus faible que ce que pourrait laisser

supposer la capitalisation des marchés régionaux. La plupart des

acteurs du secteur sont d'avis que cet écart se réduira

rapidement ; on observe effectivement une tendance de croissance continue de la

valeur des actifs gérés et du nombre de fonds investissant en

Asie.

Cet impressionnant taux de croissance, constaté par

Simon Gray, a bénéficié d'une convergence de facteurs tels

que l'émergence de la Chine comme puissance économique et la

renaissance du Japon après une récession qui a duré plus

de quinze ans, sur fond de reprise économique générale

dans une région qui semble désormais s'être

complètement remise de la crise financière qui a affecté

de nombreux pays d'Asie de l'Est et du Sud-Est en 1997.

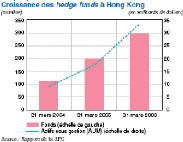

À Hong Kong par exemple, le taux de croissance des

hedge funds entre 2004 et 2006 est similaire à celui de la

région Asie-Pacifique (graphique).

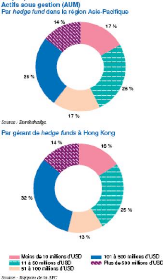

Comme le montrent les graphiques ci dessous, les hedge

funds de petite taille (c'est-à-dire ceux dont le montant des

actifs sous gestion est inférieur ou égal à 100 millions

de dollars) constituent, avec une part de 60 %, la majorité des

hedge funds opérant sur les marchés émergents

d'Asie.

Toutefois, cette situation devrait évoluer, dans la

mesure où de plus en plus de hedge funds étrangers

importants sont attirés par la région. Si l'on prend l'exemple de

Hong Kong, les gérants de ces fonds représentaient 46 % du

marché en 2006, contre 34 % en 2004. Comme le signale la SFC, le montant

moyen des actifs sous gestion des hedge funds a également

augmenté (+ 40 %), passant de 81 millions de dollars à 113

millions entre 2004 et 2006.

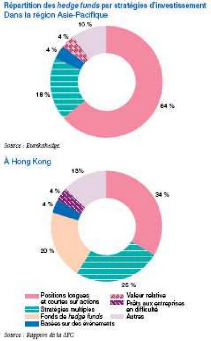

La combinaison de positions longues et courtes,

stratégie d'investissement adoptée par plus de 60 % des hedge

funds (graphique ci dessous), reste la plus couramment utilisée sur

les marchés émergents d'Asie.

Cet attrait pour une stratégie relativement peu

sophistiquée indique que, sur ces marchés, les hedge funds

n'en sont probablement encore que dans leur première phase de

développement.

Cela peut également signifier que le courtage en

actions prédomine sur les marchés de capitaux des marchés

émergents d'Asie. Comme le montre le graphique ci dessus, la situation

à Hong Kong est similaire, tout en présentant quelques

différences. Seul environ un tiers (34%) des hedge funds de

Hong Kong adopte des stratégies combinant des positions longues et

courtes, ce qui laisserait supposer que ce secteur est relativement mature

à Hong Kong. Un pourcentage significatif (25 %) des hedge funds

opte pour des stratégies multiples. Il est également

intéressant de constater que quelque 20 % des hedge funds de

Hong Kong adoptent une stratégie d'investissement dans des fonds de

hedge funds. Cela peut refléter l'intérêt

grandissant des investisseurs pour ces produits, qui sont perçus comme

moins risqués que des hedge funds individuels en raison de la

plus grande diversification de leur portefeuille.

Les résultats de l'étude de la SFC indiquent que

40 % des hedge funds opérant à Hong Kong

n'ont pas

recours à l'effet de levier. Si ce chiffre est nettement

inférieur à la moyenne de la

région Asie-Pacifique, dans laquelle 75 % des

hedge funds n'utilisent pas ce mécanisme, le levier

d'endettement n'est pas excessif à Hong Kong, étant donné

que la majorité des fonds ont recours à l'effet de levier

à hauteur de moins de 200 % de leur valeur d'actif net.

Ainsi nous voyons avec l'exemple du marché asiatique et

de Honk Kong les facteurs de croissance des actifs pour les hedge

funds