II. Les évolutions de l'industrie de hedge

funds

En premier lieu analysons de manière

générale les grandes tendances de l'industrie des hedge

funds.

A. Les tendances générales de l'industrie

des hedge funds

i. L'augmentation du nombre de fonds et du volume des

actifs gérés

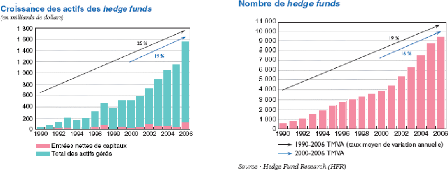

Une tendance a déjà fait l'objet de commentaires :

l'augmentation du nombre de fonds et du volume des actifs

gérés.

L'attrait croissant des hedge funds aux yeux des

investisseurs institutionnels est à la fois une conséquence et

une cause de cette tendance. Les fondations figurent en tête des nouveaux

clients des hedge funds. Dans un contexte de concurrence croissante

pour des meilleurs rendements, ces investisseurs recherchent des supports de

placement alternatifs permettant d'augmenter leurs gains. On peut

considérer que la participation accrue d'importants acteurs

institutionnels améliore la gouvernance et renforce l'obligation de

rendre des comptes. Les investisseurs institutionnels ont à la fois les

moyens et l'obligation d'exercer une due diligence sur le

placement de leur capital.

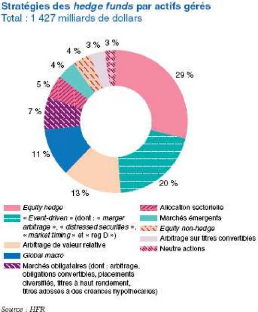

ii. La multiplication des styles d'investissement

La multiplication des styles d'investissement constitue

une autre tendance notable

Étant donné que la plupart des fonds cherchent

à exploiter les imperfections du marché, les gérants se

spécialisent de plus en plus sur les segments qui les

intéressent. À l'origine, la plupart des hedge funds

étaient des fonds « long/short » : ils tiraient leurs

rendements de positions acheteuses (longues) sur des actifs qu'ils jugeaient

sous-évalués, et de positions vendeuses (courtes) sur les actifs

de la même classe qu'ils estimaient surévalués. Cependant,

il existe aujourd'hui un important groupe de fonds « long-only

», spécialisés dans l'identification d'actifs

sous-évalués, qui ne se couvrent pas (hedging) en

prenant une position vendeuse sur des actifs de la même classe.

Certains fonds sont dits « event-driven »

au sens où ils se spécialisent dans l'adoption de positions

(longues ou courtes) sur des événements potentiels qu'ils jugent

mal refl étés dans les prix du moment. Les « macro hedge

funds » prennent, eux, des positions reposant sur une analyse de

variables macroéconomiques mondiales. D'autres encore sont

spécialisés par

secteurs et s'appuient sur leur connaissance de certaines

branches d'activité pour accroître la valeur de leurs

portefeuilles.

Un certain nombre de fonds se concentrent sur l'exploitation

d'anomalies du marché. Ils traquent les prix relatifs qui ont

divergé des normes historiques pour des raisons qui semblent

injustifiées.

Ils prennent alors des positions anticipant un retour à

la normale (c'est ce qui a provoqué la quasi-faillite de LTCM. Ce fonds

avait parié que la divergence de prix entre les bons du Trésor

« on the run » (les plus récemment émis) et

« off the run » (émis précédemment),

qui avait atteint un niveau phénoménal, renouerait avec un niveau

plus normal. C'est ce qui s'est effectivement produit, mais trop tard pour

sauver LTCM).

En outre, l'augmentation considérable de la puissance

de calcul contribue largement à encourager le trading

algorithmique qui permet de prendre des positions immédiates et

volumineuses en fonction d'anomalies de prix perçues. Grâce

à cette technologie, il est également possible de gérer

l'exposition au risque en temps réel. Il convient toutefois de

reconnaître que l'efficacité d'une gestion automatisée du

risque est totalement tributaire du caractère réaliste des

modèles sous-jacents.

|